�ݰ��������ղ�����������������˳��F

�r�g:2022-10-21 10:13��Դ:Ҋ���о�Pro ����:����

�c��:

��

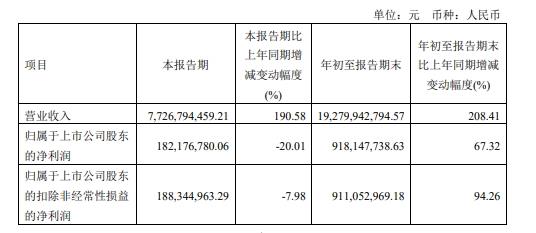

10��20�����ϣ��ݰٿƼ�������2022��������ȘI����2022��ǰ�������ݰٿƼ��I�I�����_��192.8�|Ԫ��ͬ�����L208%���wĸ�������_��9.18�|Ԫ��ͬ�����L67.32%��

���ǣ��ο������Ȇμ����ݰٿƼ��������@Ȼ���F�˼���ή�s���wĸ�������H��1.82�|Ԫ��ͬ���½�20%���h���½�58.9%���I�I�����_��77.27�|Ԫ��ͬ�����L190%���h�����L21%��

�������W��ֱ�ӌ����ݰٿƼ���ë���ʺ̓����ʾ������vʷ���λ��ë���ʃH��5.86%��ͬ���½�8.76���ٷ��c���h���½�6.4���ٷ��c�������ʸ���ֻ��2.39%��ͬ���½�6.15���ٷ��c���h���½�4.56���ٷ��c�������Ј��A�ڡ�

1�������������s����

�ݰٿƼ��������Ȳ��o�κήaƷ���N�Ć��}�������O���ϮaƷ�ij�؛���h�����L30%���ϣ����о��·ݸ��nj��F���O�aƷ��؛��ͻ���f�������^11,000�������vʷ�¸ߣ��ɞ�ȫ���Ҹ����Ԫ���O���φ����N�����f������I�����ĮaƷ�N��Ҳ�����ݰٿƼ��ĠI�I�����_��77.27�|Ԫ��ͬ�����L190%���h�����L21%���������s���Fѩ��ʽ�½���

��ǰ�����ᣬ�ݰٿƼ������ȳ�؛������������30%�����ǠI�I����sֻ��21%�����L����Ҋ�ݰٿƼ��ĮaƷ�r�������½���10%���ϡ�

���⣬��ԭ���Ϸ��棬�ݰٿƼ���ǰُ�õ���Ԫ���O���ϵ���Ҫԭ����懺����������7�º�8�³��F�^��̶ȵăr���»�������M-1�ĮaƷ�Y��ģʽ���ݰٿƼ���ǰ��ُ�ĸ߃r懡�⒎�水�յ̓r�M���N�ۣ�ʹ�Î����F�pʧ��ͬ�r����һ��Ҫԭ����̼��䇺͚��������������Ҳ���F��10%���ϵĝq�r���ȣ����ز������،����ݰٿƼ�������������ή�s���ء�

2���͑����ж��^�ߣ����͑��˳��F

���^������ͬ���箔���Ƽ��ȹ�˾���ݰٿƼ�����ǰ��������ǵ�һ��͑r������ه�ԘO������2021����������������ݰٿƼ���ǰ���͑����N���~���_86.35�|Ԫ��ռ����N�ۿ��~���������_����84.17%�������ݰٿƼ�����r���������������͑������r�����N���~����ռ���_����63.08%��

�@Ҳʹ���ݰٿƼ����挦�@Щ���΄���늳��S�̵ĕr���o�����h�r�࣬���Կ�����Ŀǰ�������ИI���ε����O���ϏS���ƺ���̎�ڱ����ε��YԴ�˺����εĄ���늳��S���M����D���Ġ�B�����Ը�����ԭ���ϳɱ��r���y���������������³ɱ�������������Ҫ�Լ����ܡ�

�o����ż����һ�����ݰٿƼ�һ�Ӿ����^���^���͑���ه����Ԫ���O�S���L�h䇿ƣ�2021���L�h䇿Ƶ�ǰ���͑����N�۽��~ռ����N�ۿ��~�����_��83.99%�����͑���ռ���_��45.52%����ͬ���������ȳ��F���^��������»����wĸ��������3.56�|Ԫ���h���»�21.58%��ë���ʺ̓�����Ҳ�����F�˲�ͬ�̶ȵ�ͬ�h���»����@���ǿ͑��Y��̫�^���У������ɢ�ıˡ�

�������Ƽ��@Ȼ���@���沢�oӰ푣������Ƽ���ǰ���͑����N�۽��~ռ����N�ۿ��~����ֻ��43.17%�����͑���ռ�ȸ���ֻ��13.13%���mȻ�����Ƽ���δ����������I���������A����Ҋ·Ҋ���о��J�飬�����Ƽ�������������ˮƽ���^�ݰٿƼ����ã����˿͑��Y�������ɢ���������⣬�����Ƽ��ĺ���I�յ�����ռ�ȸ��Ǹ��_41%����2022��������ʣ����h���^�ݰٿƼ��в���1%��ˮƽ�����@���֘I�Օ��o�ӹ��M���ĉ�����

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺[email protected]

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺[email protected]

����ϲ�g

-

���r������ԭ�ϔ���ٷ������{��ϵ�R�r�ܿ�������δͣ�a��

2022-04-12 10:32 -

����늳�ԭ���σr��ߝq ���ܿƼ�2021�����ղ�����

2022-02-28 11:54 -

�M��|����a4GW��Ч��ߴ�ξ�늳��ĿͶ�a �AӋ������28.7�|Ԫ

2021-11-29 10:02 -

����˹������늳� �c�����Pϵ���롰��y��

2019-10-10 11:10 -

�����_�����Z�ծa����늳ع����� ÿ�����������15�|

2019-04-04 22:14 -

���߿����������ղ������������U����Ԫ�\��׃��

2018-11-05 09:23 -

��˹����������ʹ���ܓp늳�܇�v �R˹�˺ܟ���

2018-08-17 17:21 -

�����F����ղ����� ���_�Ƽ�2017�����»�24%

2018-02-12 17:24 -

һ���x�����Z�Sͤ�ͷ�����δ�����������ӵ�������

2018-01-02 11:03 -

������δ��ǰ�T������˾����ͣ�� �Xֻ��l���ǰ���Y

2017-12-13 17:33

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

���r������ԭ�ϔ���ٷ������{��ϵ�R�r�ܿ�������δͣ�a��

2022-04-12 10:32 -

����늳�ԭ���σr��ߝq ���ܿƼ�2021�����ղ�����

2022-02-28 11:54 -

�M��|����a4GW��Ч��ߴ�ξ�늳��ĿͶ�a �AӋ������28.7�|Ԫ

2021-11-29 10:02 -

����˹������늳� �c�����Pϵ���롰��y��

2019-10-10 11:10 -

�����_�����Z�ծa����늳ع����� ÿ�����������15�|

2019-04-04 22:14 -

���߿����������ղ������������U����Ԫ�\��׃��

2018-11-05 09:23 -

��˹����������ʹ���ܓp늳�܇�v �R˹�˺ܟ���

2018-08-17 17:21 -

�����F����ղ����� ���_�Ƽ�2017�����»�24%

2018-02-12 17:24

�����c

-

����I��Ҏģ�U�a ��Ξ鰲ȫ���a�o����

2022-10-18 17:20 -

��Ͷ�Y10�| һ����x��늳������F����O�����Ŀ�_��

2022-10-08 10:53 -

���½��ٰ�ȼ��늳خa�I����Ҫ���dzء�

2022-10-17 09:11 -

䇵V����ҲҪ����늳���

2022-10-04 12:27 -

30MW/60MWh���Ї��ܽ��Иˇ��������c�x�Ӄ���늳��Ŀ

2022-10-11 10:59 -

�W���ׂ�����늳ز��Ϲ��S���

2022-09-23 09:38 -

�c늳����aԪ�ꣿ����늳ر���ļ��g����

2022-10-06 15:18 -

�еV�YԴ�Mһ����չ䇵V��Դ���ͼ��ô����й�˾��ͬ�_�l

2022-10-19 09:12

©2017 ������� 늳��� �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��09081210̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��09081210̖

��I��̖

��I��̖ �Ź���̖

�Ź���̖