���g(sh��)��(y��u)�ݲ��DŽ���늳���I(y��)�����a(ch��n)���^ʣ������P(gu��n)�I

�r�g:2018-09-14 15:33��Դ:����ԴLeader ����:�W(w��ng)�j(lu��)

�c��:

��

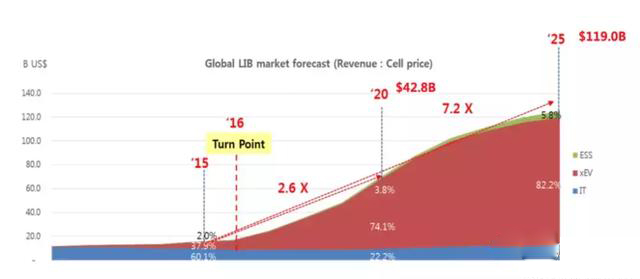

���������Ĉ���@ʾ���n����SNE research����늄���܇�İl(f��)չ���^���^���J����2025��rPHEV��BEV���N�����_����܇���N����21%���ң����ծa(ch��n)�����N�۳��^200�f�v늄���܇�����@һ�A(y��)�y��SNE�J��2025�꣬����늳��ИI(y��)���ɞ�һ��979�|��Ԫ�ľ��Ј�����Ȼ���������е��˶�����늄���܇�a(ch��n)�I(y��)�İl(f��)չ��˘��^������������������܇�Ј���ԃ����˾��LMC Automotive���ͳ����������صđB(t��i)�ȣ�LMC�J��Ŀǰ늄���܇����ȫ����܇�N���ЃHռ��1%���ң�����ռ�ȸ��ͣ�2025�꣬����늄���܇�����A(y��)Ӌ�H��2.4%��ȫ��10%���҂����Ҳ���SNE���^���^�Ĕ�(sh��)��(j��)��չ������늳���δ���l(f��)չڅ�ݡ�

�S������늳ص������U��������늳،�ռ��(j��)��x��늳����������������(j��)SNE���A(y��)�y��ֹ2025�꣬����늳ص��Ј����~��ռ��(j��)������x��늳��Ј����~��82.2%���ң�������x��늳��ИI(y��)�a(ch��n)���Q���Ե�Ӱ푡�

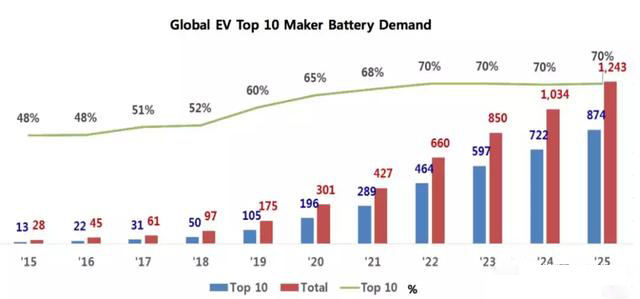

����늳ص��Ј�������S��늄���܇�a(ch��n)�I(y��)�İl(f��)չ���ٰl(f��)չ���A(y��)Ӌ��2025�����늳ص��Ј������_��1243GWh�����(f��)�����L���_��46%��ȫ��ǰʮ��늄���܇���a(ch��n)�̣����ծa(ch��n)��ͨ�á��S��F(xi��n)������˹����FCA�����BYD���Ą���늳����������_��874GWh��ռ������������70%���ң�����늄���܇�ИI(y��)���������m(x��)�ӄ����a(ch��n)�I(y��)�ۼ��Ȍ������m(x��)���ӡ�

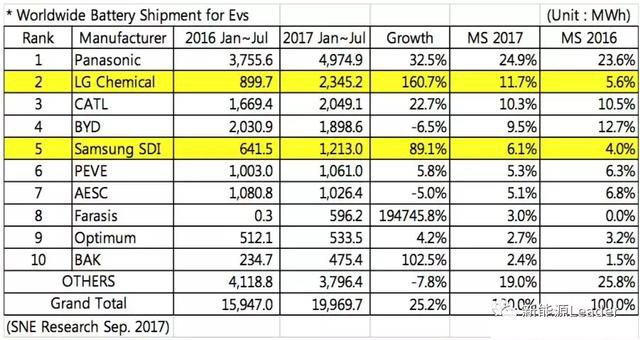

�S������늳ص��ИI(y��)�Ŀ������L���V�����늳؏S�̵Ľ���Ҳ�ѽ�(j��ng)�_ʼ����2017��ǰ7���µij�؛��������SNE research���{(di��o)�锵(sh��)��(j��)�����С��ա��n������I(y��)�DŽ���늳��Ј��Ľ^�����ǣ�������Ȼ̎�ڽ^���I(l��ng)�ȵ�λ��2017ǰǰ7���³�؛�����2016�����L32.5%��2017���Ј����~��2016�����1.3%���_��24.9%��̎�ڵڶ���꠵����n����LG���W(xu��)���Ї���CATL��BYD���e��LG��2017���؛�����F(xi��n)�˴��������160.7%���Ј����~���ӳ��^һ���_��11.7%���o�S����CATL��(w��n)����(w��n)���؛������22.7%���Ј����~С�����ͣ���10.3%�����DZȁ�����2017��ǰ7���µij�؛�������dz��F(xi��n)�˽��ͣ��Ј����~���F(xi��n)��С�����ͣ�С���J���@�����cBYD����x��늳H�H����(y��ng)�Լ�늄���܇���P(gu��n)���S��BYD����늳��_ʼ����(y��ng)����늄���܇�S�̣��@һ��r���ŕ��кܴ�ĸ��^��

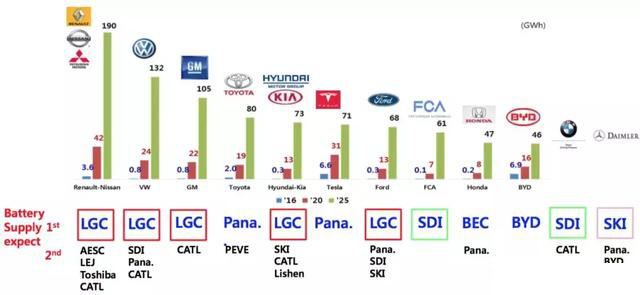

����(j��)������܇��Ĺ���(y��ng)���{(di��o)�飨SNE research��(sh��)��(j��)����Ŀǰ����܇��ĵ�һ�����늳ع���(y��ng)����Ҫ���n��LG��SDI���S�����˹���t�������µĄ���늳أ�����(n��i)�S��BYD�{�����ԼҮa(ch��n)�I(y��)朵ă�(y��u)�ݣ�Ҳռ��(j��)��һϯ��CATL�t�{�������ҏS���ṩ����늳أ����ծa(ch��n)(li��n)�ˡ���ͨ�á��F(xi��n)��-���������R��܇��Ҳ�ڄ���늳��Ј���վ��(w��n)���_����

���^�ڇ���(n��i)���ܵ�����Դ��܇�a�N���ߵ����ƣ�����늳صĹ���(y��ng)߀����Ҫ�ԇ��a(ch��n)����늳؞�������V��ć���(n��i)����늳؏S���ṩ��һ����Ϣ�ęC���������@һ��(y��u)�����S���a�N���ߵ�ȡ����ʧȥ���Õr�V�����늳؏S����Ҫ�{���������ijɱ����ƺͮa(ch��n)Ʒ���g(sh��)�c����(n��i)�����늳ش�S����ƴ�����@���nj��V�����늳؏S�̵�������

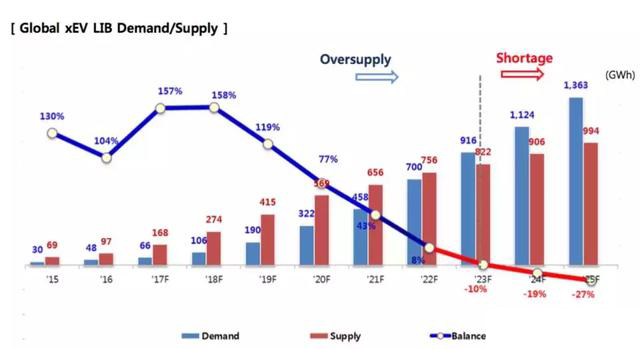

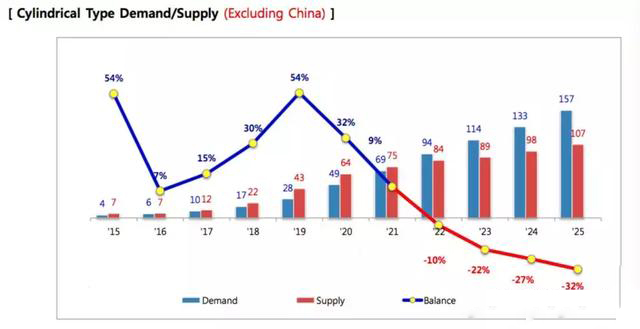

�mȻ����늳���δ����о���Ј������ǏĶ��ځ���������늳�߀���^�m(x��)���R�a(ch��n)���^ʣ�����_��2017�����늳خa(ch��n)���^ʣ�_��157%���˺��S����������ӣ��a(ch��n)���^ʣ����r���������ƣ�����ֱ��2023��a(ch��n)���^ʣ�ĬF(xi��n)��ŕ��õ��ص�Q��2023�����늳ص��Ј������״γ��^���o�������@һȱ�ڌ��_��10%�����Үa(ch��n)�ܲ���Ġ�r�����m(x��)�ӄ���2025���@һȱ�ڌ��_��27%��

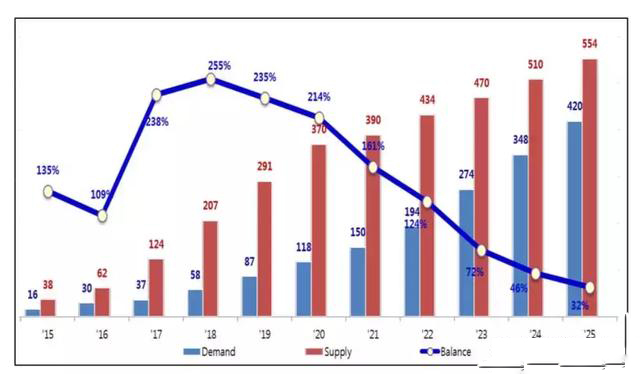

�������Ї������ڄ���늳خa(ch��n)�ܵĿ��ٔU��������늳صĹ���(y��ng)�����m(x��)�^ʣ������2018���_���p�壬�a(ch��n)���^ʣ�_��257%��֮���S���Ј�����ij��m(x��)���ӣ��@һ�F(xi��n)����������D(zhu��n)������һֱ��2025�����(n��i)�Ј������S�֮a(ch��n)���^ʣ�Ġ�B(t��i)��������@�N��r�£��Ї��Ą���늳؏S�̵ij�·ֻ�Ѓɗl��1��ͨ�^���g(sh��)ˮƽ�����������������������֣�2��ռ�I(l��ng)���H�Ј��������@ͬ�ӕ����R�����ձ����n��늳؏S�Ҽ��ҵĸ��������ԟoՓ��Σ��������g(sh��)ˮƽ�DŽ���늳؏S�̵�Ψһ�x��

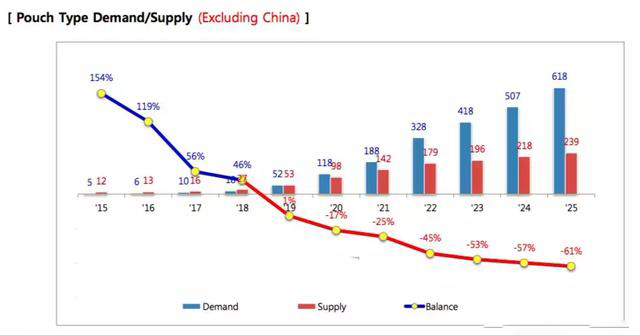

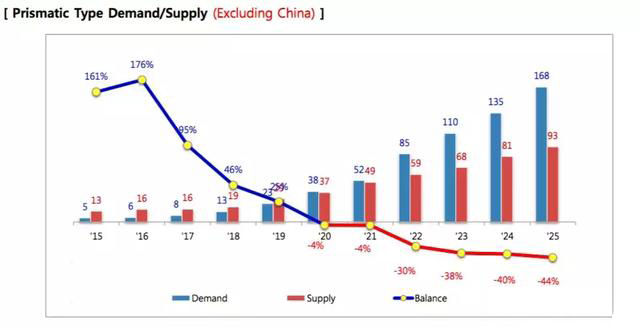

����늳صĮa(ch��n)���^ʣ�Dz����������e���Ї��Ј��a(ch��n)���^ʣ�Ȟ���أ��������x��늳أ��A�������κ�ܛ��늳أ������R���a(ch��n)���^ʣ������(zh��n)������(j��)SNE���A(y��)�y��ע������(sh��)��(j��)�������Ї��Ј�����ܛ��늳ص�̎��������һЩ�������������L�^�죬�����2019������߳��a(ch��n)���^ʣ���Ӱ�����Үa(ch��n)�ܵ�ȱ�ڕ����m(x��)����2025��a(ch��n)��ȱ�ڌ��_��61%������늳ص��������L�����^������ˮa(ch��n)���^ʣ�Ġ�r��һֱ��2020����ܵõ����⣬�˺�a(ch��n)�ܲ����ȱ��߀�����m(x��)�U����2025�ꌢ�_��44%���A����늳ص���r�t�������^���Σ��S���a(ch��n)�ܵij��m(x��)���ӣ���2019��֮ǰ�a(ch��n)���^ʣ�Ġ�r�����m(x��)������2019�ꌢ�_���߷壬�a(ch��n)���^ʣ54%���˺���u���ͣ�һֱ��2022���^ʣ�a(ch��n)�ܲ�����ȫ�������˺��S����������ӣ��˺�a(ch��n)�ܲ���Ć��}��һֱ���m(x��)����2025��a(ch��n)��ȱ�ڌ��_��32%��

2018�ꌢ�б���Ą���늳��Ŀ����Ͷ�a(ch��n)���S�������a(ch��n)��ӿ���Ј����a(ch��n)���^ʣ���ɞ����늳��ИI(y��)�l(f��)չ�]֮��ȥ��������e�����Ї��Ј����a(ch��n)���^ʣ�Ġ�r��һֱ���m(x��)��2025�꣬���С���J���������㣬�a(ch��n)���^ʣ����r�£�äĿ�U��a(ch��n)�ܲ�������õ��x���ڼ��g(sh��)�аl(f��)��Ͷ�����ɱ��ǬF(xi��n)�A���(y��u)���x��һ������Դ�a�N����ȡ�����V��늄���܇�S�̲����������a�N���ߵ����ƣ���ô�҂������c�������늳؏S���挦�渂��������ڼ��ҵĸ����д����ȥ���҂���Ҫ���]�Ć��}���H�H���̓r�ǽ�Q���ˆ��}�ģ����g(sh��)��(y��u)�ݲ���ȡ�ٵ��P(gu��n)�I��

(؟(z��)�ξ�������)

���˺���

��؟(z��)�������ăH�������߂����^�c���c�Ї�늳�(li��n)�˟o�P(gu��n)����ԭ��(chu��ng)���Լ�����������ֺ̓�(n��i)��δ��(j��ng)���W(w��ng)�C�����������Լ�����ȫ�����߲��փ�(n��i)�ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P(gu��n)��(n��i)�ݡ�

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃�(n��i)�M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺[email protected]

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃�(n��i)�M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺[email protected]

����ϲ�g

���}

���P(gu��n)��

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�����(d��o)��I(y��)�μ��U��a(ch��n)�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I(y��)�M���������O(sh��)늳ػ��W(xu��)Ʒ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B(t��i)늳ؾ��x�a(ch��n)�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε������������

2024-05-09 18:48

�gӭͶ��

(li��n)ϵ�ˣ���Ůʿ

Email��cbcu#www.astra-soft.com

�l(f��)���]���r��@��Q#

�Ԓ��010-56284224

Email��cbcu#www.astra-soft.com

�l(f��)���]���r��@��Q#

�Ԓ��010-56284224

�ھ�Ͷ��

©2017 ���(qu��n)���� �Gɫ�DžR��Դ���g(sh��)�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖