���r����e�����r��

�r�g:2022-05-06 11:23��Դ:�ӏ�ؔ�^ ����:����

�c��:

��

�������ϣ����t����l��ؔ��Č��r�����I�����F�Ĵ_“���c���}”��

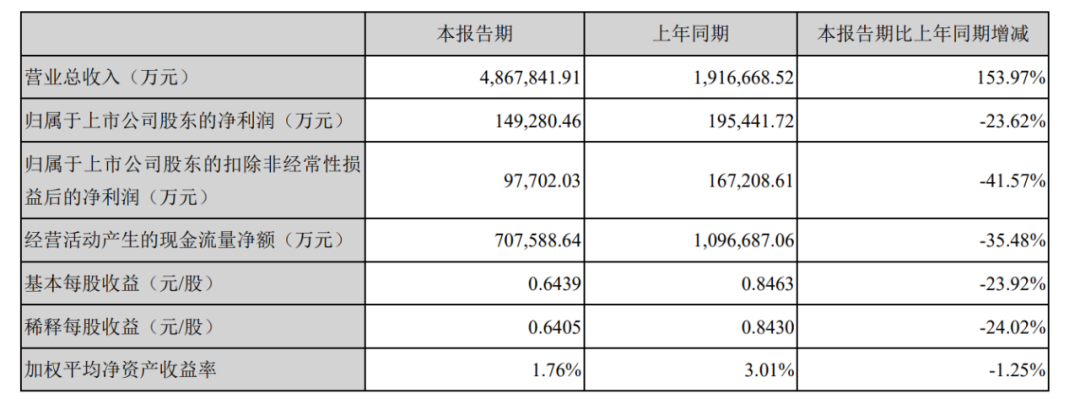

4��29�գ����r���Ź�����2022��һ�������@ʾ���mȻ���F�I�I����486.78�|Ԫ��ͬ�����L153.97%����������14.93�|Ԫ��ͬ���½�23.62%���۷Ǻ�ă������H��9.77�|Ԫ��ͬ�ȸ����½�41.57%��

�P�I�ǣ�һ�����@ʾ���r���Ľ��I��Ӯa���ĬF���������~ͬ���»�35.48%����70.76�|Ԫ������ͬ�ڞ�110�|Ԫ���@����2020���������ԁ���“����”�״γ��F�μ��ȘI��ͬ���»���Ȼ������һ�����Ȍ��r���Ěwĸ��������Ȼ��81.18�|Ԫ�������2022��һ���ȃ������ľű���

�Y���Ј��ķ���Ѹ����ֱ�ӡ�

��һ�ڄӹ����һ���_�P�գ�����5��5���ձP�����r���Ƀr����376Ԫ���µ�8.15%�����չɃrһ��̽����353Ԫ����14%�����½�һ����µͣ��^����c692Ԫ�ѽ���ȥ��45%����ֵ��

���⣬���ڌ��r���ĹɃr��5��5���_�P�ش죬�������������늳�������Դ܇��늚��O��Ȱ�K����������ɽ�����ܡ�����ɷݵȴ�����{���늳�ETF�P��һ�ȴ����4%���ǻ��܇ETF���Ƽ�ETF�P�о������3%��

���ϣ����r�����µ�ؔ��ɿ������Y���Ј��ı��F�˂����@���ѣ���ý�w�����á����r��������ȥ���ˡ���������}���I��Ҳ�ձ���������r���I�������õ�����

�������ˆ

1

�������߀��懣�

���ژI���½���ԭ���r����ؔ���ͨ�������Լ����f����

�����J�飬2021���ԁ�̼��䇵ĝq�r�鹫˾�Ľ��I�����ˉ��������������늳ص����^��I�����˾S�o�ИI�İlչ��һ����֮ǰ�����Г���ԭ���ϵĝq�r������������̼��䇞������ԭ���ϝq�r�_���dz��죬��˾�c�͑�f�̣���ͬ�挦ԭ���ϝq�r�ĉ�����

�����@ʾ�����r��һ���ȠI�I�ɱ���4162757�fԪ����2021��ͬ�����ӽ�200%�����I��ӬF�������~��707588�fԪ����ȥ��ͬ�ڽ���35.48%��

��һ���Ȉ���д_�����l�F���ɱ��˵Ĕ_���nj��r�����������ӵ���Ҫԭ�������β��σr������ϝq����˾�ɱ������ش�Ӱ푡�

���ҏ��Ј����濴��2022���ԁ�����̼��䇞������ԭ���ϝq���^�죬�h������r��ˮƽ�����I����Ϣ����������2022��һ������ɫ�����ИI�\����r�@ʾ��������Դ�a�I�������L����YԴ�����o����Ӱ푣�һ���ȇ���늳ؼ�̼��䇾��r��42.1�fԪ/����ͬ���ϝq456%��

�ټ��ρ���GGII�����@ʾ������O���ϡ������F����O���ϡ�늽�Һ��ؓ�O�����Ј�ƽ���r��2022��3�·��^2021����քe�ϝq�s171%��222%��98%��18%��

���@Щ�����Ƕ��Ͽ����ƺ����r��2022��һ����Ć��}�����˳�̎�����Ҙ�����һ��ؓ؟�ε���I����

���ľ��w������������r�����@�N���汳����߀“�[��”��һЩ������Ϣ��

һ���棬�������^��I�����r������̼����@�N��Ҫԭ���������Լ���Σ�C���պͽ�Q�������M�а���a������һ��a���A���Ķڷe����һ�����R��

���r����һ�����г��J��̼��䇏�2021����_ʼ�ʬF���qڅ�ݡ����@�ӵı����£���ͨ�^�L�ڴ惦̼����Լ��gЪ���ڃr��Ͷ��a؛��ƽ��ԭ���σr��^�g������Ҫ�ܵ�����ԭ�����ϝqӰ푣�����һ�����^���a��I���f��ͨ�ġ�

�r�ң�2021������Լ�һ����Ĝ�ͨ���ϣ�����Ͷ�Y�ˆ����^�������}�������r���߹ܻش����ѽ���������2018���ԁ������r��ͨ�^����ӡ����Ŀ��������Ŀ���˴���Ŀ���˲�����һ�w�����Ŀ�ȣ��������β��֣������ɱ��ϝq������

���ң����r����Ͷ�Y���Pϵ����б�ʾ������Ӌ�����M����䇵V�M�ȣ����]�Ј�̼��䇃r���M���`���{��——���̼��䇹������^���ԣ���˾���ܸ���]ֱ�Ӳ�ُ������Ј�̼��䇃r���^�ߣ���˾����ȡ�Ӵ��Թ�������

���@�c���v�����r�������гɱ������Ӷ��Ƶ�̼����ϝq���ϣ����ܲ���һ���ܱ�����ĽY����

��һ���棬�@��һ���r�����Y�aؓ�����ϳ��F��һ�֮ǰ�ě]���F�^��“��������ؓ��”��Ŀ���@��������17.87�|Ԫ��

“��������ؓ��”���H����ָ�������ڹ��ߵ�ӯ���c̝�p����̝�p����ؓ�������Y�aؓ����������������ؓ���������@���@�������@ʾ�ľ��nj��r��2022��һ�����_չ����������Ͷ�Y̝�p��17.87�|Ԫ��̝�p�~���^����һ���ȃ�����14.92�|Ԫ��

���@�Ͷ�Y��������ʲô��һ����l��֮���Ͷ�Y���Ԓ���h�ϣ����r���ĸ߹����˽�ጡ����r�ڱ�������؛�ױ��L�U���ڕr����˾��ʾ�����ڱ��Ϲ�˾ԭ���ϵķ���������������Ҫ�ȣ���˾�����˲�����YԴ�a�I朣������ԭ���σr���������L�U����˾�Y���������I��r���I������懵����P�aƷ�_չ���ڱ�ֵ�I�ա�

���ˣ����Y��3�·�“��ɽ��¼�”���Ϳ��������ؿ������r�����@����������̝���X�ġ�

�Q��Ԓ�f�����r��һ���ȳɱ�֧���ı���������̼��䇃r��׃����Ӱ푣�ͬ�rҲ���L�U����懽����Ј���̝�p���P��

���ԣ����r��“��̝”������̝�������߀����ϣ�߀�д����m��������¶�����Mһ��������

2

��e�����r��

���r�����ڸ�e�����r����һ������ɱ��������P����һ����Ҳ���Ј�����׃�����Pϵ��

���ϣ�2020�꼰֮ǰ���Lһ�Εr�g�����r������ĮaƷ�����H��늳أ����ǻ�����܇늳ض��Ƶ�늳ع�������

��������ͨ늳صĻ��A֮�ϣ���늳�����ģ�K����������I�OӋ܇�͵������Ƴ���ͬ�ܼ���늳ذ������Ӹ��N�������ٺͿ����п���壬߀�й���ܛ�������ԟo�p㕽�����I��܇�Cϵ�y��

�@�N“һ�I��耳�”�ĮaƷģʽ�ڮ��r��������Դ܇��gӭ��ʡ��������늳��аl����܇���a늳�ģ�M���ֵĴ���������Ҳ��ˣ����r�ܶ���Iӆُ���r����늳أ���ͬ�r�����ˌ��r����������ϵ�y��ֲ�롣

��Ȼ���@�N�ѽ��B�ӹ���ܛӲ�����յĮaƷ���r��϶��ȹ�d�d��늳�Ҫ�ߺܶ࣬���������ķ��պͺ��m�ĝ��ڃrֵ߀�o���r���������~��Įa�ܺ����롣

�@�ƺ���һ�N�p�A�ĽY����

�����}�ǣ���2020���°����_ʼ������Դ��܇�M����һ��ȫ�µĸ����r��������һ݆�ĸ����У�����Դ��܇�S�̳���ƴ܇�C�����ܶ��⣬����ƴ늳��m����

�D / �z�D�W������VRF�f�h

���ڻ��W늳ؽY���]��ȡ��ͻ�Ƶı����£��뷽�O����Q늳��m����Ψһ�k������������늳����е��ܶȡ�

Ŀǰ������Դ��܇늳������ѽ��M����ױP�ϲ��ĕr���������gģ�K�ĸ��������늳}�ĸ���ȫ��ȡ��������늳�����һ���c�ױP�ںϣ��a����������ܶȺͷ���늳صĿ��g���ǬF����Щ���^“�����̳��^1000����”��늄���܇���������ڡ�

�����@��������ʽ��Q�L�m��������Դ��܇�S�̣��Č��r���Ͳ�����ُ�I�r���������ߵ�늳�ģ�M������ֻ��ُ�I��d�d��늳ر��w��

�@����Ȼ�����ˌ��r���aƷ��ë���ʡ�

���⣬��������Դ��܇���F��һ���µİlչڅ�ݣ�ҲӰ푵��ˌ��r��ë���ʵ��½���

�����@ʾ����Դ��܇��܇���������а�2021���_ʼ������һ�����츲�ص�׃����ԭ�����е�����С�i��܇��2021�����һ����Ĵ��ڡ�ԭ����һ�����T���ָߙn�߃r����Դ��܇��ε�����ѽ������˵���������2022��һ���ȣ�ε��������߀���»���������߸��܇��܊ͻ�����N���ϳ��^������

��ý�w̽�����ʾ�������ȁ�������Դ��܇������߀�����N��܇������20�f�ԃȵ�С�i���Լ�10�f�ԃȵ���߸��܇���oһ���ⶼ�����ڮ���15-20�f֮�g��늄���܇�����M���ăx��������

���@Щ���ԃr�ȵ�����Դ��܇����Ȼ����늳�ģ�M�����¹����ͳɱ�ُ�I늳ز��ں��m�Լ����аl�ͮaƷ�ӹ����ͳɞ��@Щ��I���x��

�@Ҳ����һ�������@���r����ë���ʵĕr��һȥ���ͷ���

3

�ȴ��µ�ͻ��

���H�ϣ����r�����@�ӵ��Ј�׃���������

���F�ڸ�����܇��Iͻ���L���̵ķ�ʽ�������B�ӣ��@�����r����ë�����f��ؓ��Ӱ푣�������ƾ־ͱ���ڻ��W�Y���������Y�����Լ��̘I�\�I���M��ͻ�ơ�

���@�N�����£����r���x����“���l·”��

��һ�l·��ֱ�Ӳ��֓Q늘I�գ��������Ƕ��뷽�O����Q늳����D�Ć��}���ؚw���w늳ذ��l�۵ĮaƷ�Y�����������r����ë��ˮƽ��

1��18�գ����r������ȫ�Y�ӹ�˾�r��늷������װl���Q늷���Ʒ��EVOGO���M�ϓQ����w��Q�������ࡣ

�ڶ��l·��ᘌ�܇��܇��һ�w����늳ز��֣����r�����R��CTP���g����Cell to PACK���nj��оֱ�Ӽ��ɞ�늳ذ����Ķ�ʡȥ�����gģ�M�h�����@헼��g��ʡ���B�ӵľ����ͽӲ������ԭ���Ŀ��g������b�����늳أ����ͳɱ���ͬ�r������Ч�ʡ�

���r��������ͻ��CTP���g�ďS�̣������ڽ����Ƴ��˵�����CTP���g����������늳ء�����ͬ�Ļ��W�wϵ��ͬ��늳ذ��ߴ��£����������4680ϵ�y��������13%��

�@�nj��r������������늳دB�Ӿ����һ��“�����”��

�����l·�����a�c�x��늳أ��@���ڻ��W�I���ό�����늳ص�ͻ�ơ�

�D / �z�D�W������VRF�f�h

��2021���_ʼ�����r���ѽ����M��һϵ�е��аl��ȥ��7�£����r���l���˵�һ���c�x��늳أ����о���w�����ܶȿ��_160Wh/kg���mȻ�Ե���Ŀǰ�������F�늳أ����ڵ͜����ܺͿ�䷽�棬�������@�ă��ݡ�

���⣬���r���AӋ����һ���c�x��늳������ܶȌ�ͻ��200Wh/kg�������@Ŀ�ˣ����r���Ӵ�Ͷ�����ȡ�����2021��ף����r���аl�ˆT������10079�ˣ�ͬ�����L�s80����ռ�T��������12.06�������аl�ˆTҎģ�h��ͬ�С�

���аl�M�÷��棬2021�꣬���r��Ͷ��76.91�|Ԫ����ͬ�ڃ|����ܡ����߿ơ������_�����ܿƼ��ļ�����I���аl�M��֮��߀Ҫ�ࡣ����ؔ���@ʾ����һ�����аl�M�ø��_25.68�|Ԫ��ͬ�����L117.49%��

ȥ��12�£����r����Ͷ�Y����ƽ�_�ϱ�ʾ����˾���c�x��늳خa�I�������ѽ����ӣ���K����2023�������γɻ����Įa�I朡�

�N�N�E����������r��Ŀǰ���Լ����R�ĸ������������ʂ䣬���ѽ����T��ʩ����������r�����m�aƷ���g�аl�����ϣ��������L�U�����õ��ܿء�

��ȯ�̷������Ƕȿ����M�ܽ���һ���ȘI��“���������T”�����Ј������r�����A���ǣ��@ֻ�Ǖ��r�ԳЉ�����˾�C�ό����^����

��Ȼ���Y�����������늳��I���ИI������څ���ҡ�܇���н��͌����r����هڅ�ݣ����r���кܴ�����

���ң����¼��g����Ĺ̑B늳��I���Y���ֹP�@�ˡ�������ȫ�yӋ��2022���ԁ�������7�҇�����̑B늳����a�̫@������Ͷ�Y��

��ǰ���̑B늳ع�˾�l�{����Դ�l������׃��������С�ס��A��ϵ�P�ɖ|����˾ע���Y����5803.68�fԪ������6136.73�fԪ����ǰ�����ܕr����̫�{����Դ�����������ȹ̑B늳���IҲ���^�@�Á��Ա̹��@��Ͷ���н�ϵ�ȵĴ�P���Y�����У������̑B늳س�����˾Factorial Energy���ǫ@�ñ��Y�IͶ��2�|��ԪD݆���Y……

�������m�ӄ������}��Ȼ���ڡ���e�����r�����r���Ŀ�������^�m��

���˺���

���r��

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺[email protected]

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺[email protected]

����ϲ�g

-

���r���c���Y��܇����EVOGO�Q��Ŀ������܅f�h

2022-04-27 11:42 -

���r���ؑ������ɷݳа�EVOGO��Qվ���ٵ�

2022-04-19 10:25 -

�y��ɷ��c���r������ 늳�ˮ�����ϫ@���

2022-04-19 08:45 -

���r����EVOGO�Q늷����ڏB�T��ʽ����

2022-04-19 08:40 -

���r���ӹ�˾�Mӡ��������������늳خa�I��Ŀ

2022-04-15 09:29 -

���r�����W���� �_�����»����������a

2022-04-15 08:35 -

�A�鐞��늳أ�Ͷ�c+�̑B늳أ��͌������愂��

2022-04-13 10:53 -

���r������ԭ�ϔ���ٷ������{��ϵ�R�r�ܿ�������δͣ�a��

2022-04-12 10:32 -

����늳ؾ��^���Ƽ��f�|��������

2022-04-12 09:15 -

�ȁ��ϡ���˹�������r�������̛_��IPO ��������Դ����������|��

2022-04-08 11:19

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

���r���c���Y��܇����EVOGO�Q��Ŀ������܅f�h

2022-04-27 11:42 -

���r���ؑ������ɷݳа�EVOGO��Qվ���ٵ�

2022-04-19 10:25 -

�y��ɷ��c���r������ 늳�ˮ�����ϫ@���

2022-04-19 08:45 -

���r����EVOGO�Q늷����ڏB�T��ʽ����

2022-04-19 08:40 -

���r���ӹ�˾�Mӡ��������������늳خa�I��Ŀ

2022-04-15 09:29 -

���r�����W���� �_�����»����������a

2022-04-15 08:35 -

�A�鐞��늳أ�Ͷ�c+�̑B늳أ��͌������愂��

2022-04-13 10:53 -

���r������ԭ�ϔ���ٷ������{��ϵ�R�r�ܿ�������δͣ�a��

2022-04-12 10:32

�����c

-

���U��늳خaƷ̼���E�u�r���t���˜ʌ�����������_

2022-04-08 10:27 -

�}����䇸߾��� �@����I�٫@��Σ�

2022-04-07 17:26 -

���늳���I��� ���ؓ�O�F����Σ�

2022-04-08 18:11 -

��������Դ�惦�ش�ͻ�ƣ����͡�����늳ء��H���ܟ�rጷ�����

2022-04-08 11:43 -

��늳��t���������x�����˳��L��ͬ�������\ϵ��һ��

2022-04-06 08:45 -

�ȁ��ϡ���˹�������r�������̛_��IPO ��������Դ����������|��

2022-04-08 11:19 -

�о��ˆT����X�侀���@EV늳ص��˻��D��

2022-04-08 08:58 -

���r���D�y�������ˡ�

2022-04-11 11:21

©2017 ������� 늳��� �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��09081210̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��09081210̖

��I��̖

��I��̖ �Ź���̖

�Ź���̖