늽�Һ������ϵĽ��r�L��Ҫ���m��ã�

�r�g:2022-04-29 09:57��Դ:�Ι��� ����:ICC�Ι��YӍ

�c��:

��

����늽�Һ�r��С�����䣬늽�Һ�r�����w�������^11.76%����ǰ��Ԫ����늽�Һ�Ј������r��S����9-13�fԪ/���������F�늽�Һ�S����8-10.5�fԪ/�����i���늽�Һ�S����5-9�fԪ/����

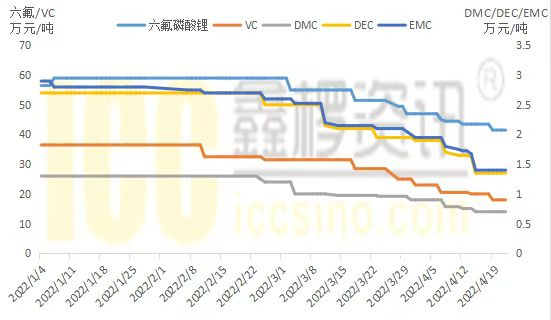

2022��1��-2022��4�£�늽�Һ�r���߄�

������Դ���Ι��YӍ

��}���܄������ӄ��ȃr������ٶ������^�죺��������䇃r���Ʉ����@���p܉�r����m��խ���F؛�r�����_29.67%����ǰ�Ј������r��S����35-46�fԪ/����

�܄��r����m�Љ������w�������^50%����ǰ늳���EC�Ј��r��S����0.6-0.85�fԪ/����늳���DMC�r��S����0.6-0.8�fԪ/��,PC�r�������������S����1-1.2�fԪ/����

���ӄ�VC�r������ѽ��{������݆�ϝq�����_��ǰ�ĵ�λ��һ���Ƚ������^50.68%����ǰ�Ј������r��S����14-22֮�g��FEC��PS�����ӄ��r������һ�����䣬�����s��20%���ҡ�

2022��1��-2022��4�£�늽�Һ���σr���߄�

������Դ���Ι��YӍ

늽�Һ������σr����m������Ҫ�ܹ����p�����m����Ӱ푡�

���o��

늽�Һ������2021���ԁ��늮a�I���lʽ���L��늽�Һ��˾�I�����ۣ��ИI�Y��ע�����������ι�˾��������늽�Һِ�����½��a����mͶ�a�������Ι唵����yӋ��2022��ȫ��늽�Һ�F����a�ܼs��108�f�����������n�F�Юa��60�f���������F�Юa��15�f������һ����늽�Һ���a���s��15.93�f�����������nһ���ȿ���؛���s6�f����ռ�ȸ��_37.66%��

���w���v���S���F��늽�Һ��I���̩�A�s�������R�صȔU�a���Լ�ʯ����̫�������a�ܵij��mӿ�룬늽�Һ�a�ܳ��㣬δ��늽�Һ�Ј��������ӄ���������Դ��܇�ИI����IҪ��ܸߣ�����Ҏģ���ɱ������g���Y���Լ��a�Iһ�w�����ݵ����^��S�ĸ��������Mһ��������

��������䇣������Ι唵����yӋ��2022����������䇬F�Юa�ܼs��10.74�f����������������䇏S���½��a��Ӌ����Ͷ�a�M�ȣ��AӋ��2022�������������䇮a�ܿ����_��14.87�f����

2022�����������ƽ��y�㣬�AӋ�ϰ�����������䇕�����һ���Ĺ��oȱ�ڣ������Ј���˲Ϣ�f׃�ģ������v̼���һ·�ϝq��“���L”���B�ӂ��y������Ӱ푣���ӭ����һ���¹�����“�����Z”�¼�����������䇏�ȥ�깩�����r��һ·������B���ؚw�Ј����Ў�棬�r����m�P����B��

��������˾��Ҏ���������������a�����������n�������ȴ�S�������a�܌��������°���Ͷ�ţ����m�a��Ͷ�Ź���ų����S�Ј�����������׃��

�܄���늽�Һ������϶˵Ľ��r�L���Ǐ��܄��Ј��_ʼ�ġ�2022�������늳ز��ϝq�r��늳؏S���m�Љ�����@���������g��늳؏S����������Դ��܇�����_���q�rģʽ��������늽�Һ��ʩ��������

�܄��Ј��������㣬����_�нӁ�������늳؏S�ĉ��r���������܄����o�ˁ������a�ܳ��㣬���w�_���ʾS����50%-80%�������܄��®a������ጷţ������������@���㣬�����܄��r�v���ܻ��{�������܄��aƷ�ѓ����ɱ���Ŀǰ���w̎�ڵ�λ�M�P��B��

���ӄ���늽�Һ�����ӄ���Ҫ������Ĥ���ӄ�����ȼ���ӄ����ߵ͜����ӄ����^�_���o���ӄ�������ˮ��HF���������ӄ��ȣ���ǰ��Ҫ���õ����ӄ��N���VC��FEC��PS�ȡ�

��ǰȫ��F�����ӄ����a��2.64�f������������Ҫ�����ӄ�VC�Įa�ܞ�1.47�f�����K���Aһ�U����1�f��VC����2022�������Ͷ�a����̫Ҏ���U��2.5�f��VC���AӋ2023��Ͷ�a���ĬF�Юa�ܼ��a��ጷ��M�ȁ��������ӄ�VC�Ј��������㡣

�����

늽�Һ�����϶�������Ҫ������늳؏S������Դ��܇��Ӱ푣��Ͷ˔��a�S�Ј��������ԣ��ܴ�������Ӱ푣�2-3�²���С��늳؏S��ԭ���σr���^�߶����rͣ��ͣ�a���S����һ݆����Ӱ����β����Ϻ������ֵȵص�����Դ��܇�Sͣ��ͣ�a������늳؏S��ؓ�����a���Ј���wһ���^�鱯�^��

늽�Һ������σr����m�µ������ѽ��ڹ�����ǰ�@�F�����Ј�����ƣܛֻ�Ǖ��r�ģ�늳ش�S�ձ�S���������a���S������ĺ��D������܇�S�ͮa��������Ч���������AӋ�����·��Ј��֏�������

�I����ʿ�ձ鿴��늳ذ�K����������Դ�ИI����̎�ڸ��ٰlչ�A�Σ�����Դ��܇��Ҫ������늳أ������Y������ӿ������Դ�I������Դ�ИI�lչ�ṩ������Y��֧�֣�����늳ؼ��g������㣬�S�����g�������ȵļӏ����®aƷ���Ƴ����늳ص������ܶȲ���������

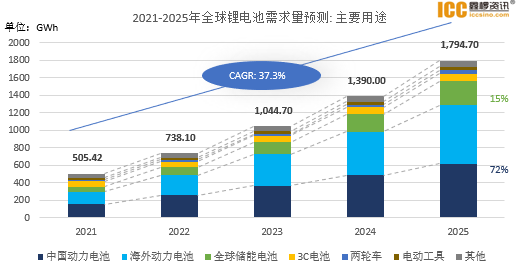

�����Ι唵����yӋ��2021���늳ص���������505.42GWh���AӋ��2025�꣬ȫ���늳ص����������_��1794.7GWh����2025�꣬����Դ܇�̓����Ԍ����늳ص���Ҫ�đ����I���@�ɂ��I����늳س�؛����Ӌռ���AӋ���_87%�����У�����늳ص��Ј�ռ�Ȍ��_��72%�����ܵ�ռ�Ȍ��_��15%��

������Դ��ICC�Ι��YӍ

�C�������������^���Ј���ů��늽�Һ�����϶˻�ӭ����������ľ��棬�S���F�Юa�ܵĻ֏��c�½��a�ܵ���mͶ�ţ����������ļ��ٷ�����늽�Һ�����σr�����һ���^�g��С����ʎ��

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

�����ܶȷ�����늳���

2024-05-15 09:40 -

��Ͷ�Y20�|Ԫ����һ늳�ԭ���ϼ�늳ػ����Ŀ�_��

2024-03-20 10:35 -

�늲��������^�����ձ�����

2024-03-07 08:42 -

�ຣ�������������P�I���ϼ��늳����������a�I�

2024-01-19 18:08 -

�n���������Ї��M��늳ؼ�����չ�_�֙��{��

2024-01-14 19:55 -

�Ї������������n����Ҫ늳��ИI�S�̳���ʯī����P����

2024-01-15 09:05 -

2023���Ї�늽�Һ��؛��ͬ�����L27.7%�_113.8�f��

2024-01-08 10:09 -

�̑B늳صġ����������ϣ���˹�������r�������ã�

2023-12-27 08:35 -

ȼ��늳���ͻ�ƣ��P�I�����״�������؛���a�I�Ј����g��ǧ�|

2023-11-29 09:22 -

�n��늳ز��ϏS���t����Ӌ��

2023-11-15 10:39

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

�����ܶȷ�����늳���

2024-05-15 09:40 -

��Ͷ�Y20�|Ԫ����һ늳�ԭ���ϼ�늳ػ����Ŀ�_��

2024-03-20 10:35 -

�늲��������^�����ձ�����

2024-03-07 08:42 -

�ຣ�������������P�I���ϼ��늳����������a�I�

2024-01-19 18:08 -

�n���������Ї��M��늳ؼ�����չ�_�֙��{��

2024-01-14 19:55 -

�Ї������������n����Ҫ늳��ИI�S�̳���ʯī����P����

2024-01-15 09:05 -

2023���Ї�늽�Һ��؛��ͬ�����L27.7%�_113.8�f��

2024-01-08 10:09 -

�̑B늳صġ����������ϣ���˹�������r�������ã�

2023-12-27 08:35

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖