һ�����b�C����Ԫ늳ؔ��� �����F䇡����㡱�ˣ�

�r�g:2023-04-25 08:33��Դ:SMM ����:�C�ψ��

�c��:

��

��ǰ���Ї���܇����늳��a�I�����˰l��3�¼�һ���Ȅ���늳��a�N�Լ��b܇���Ȕ����������@ʾ��1~3���҇�����늳خa�N�p�����ַN�������Ԫ늳غ������F�늳��ڮa�N����Ҳ�քe�в�ͬ�̶ȵ����L�����^�b܇�����棬���߱��F�s�H�Ў����@���H����ζ��1-3�£��҇�����늳���Ӌ�b܇��65.9GWh�� ��Ӌͬ�����L28.4%��������Ԫ늳���Ӌ�b܇��20.9GWh��ռ���b܇��31.7%����Ӌͬ���½�2.2%�������F�늳���Ӌ�b܇��44.9GWh��ռ���b܇��68.2%����Ӌͬ�����L50.5%��

�mȻ2023��һ���Ȅ���늳����P�������F�^���ɫ�������ɺ�ҕ���ǣ�������Ј����w��������������1�·ݣ��҇�����늳خa�N���s�������ش졣���¿�Ӌ�a��28.2Gwh����Ԫ늳ؼ������F䇮a����ͬ��䛵ò�ͬ�̶ȵ��»������b܇�����棬��Ԫ늳��b܇��5.4GWh��ͬ���½�25.6%���h���½�52.4%�������F늳��b܇��10.7GWh��ͬ�����L20.4%���h���½�56.7%���b�C���ĵ������ڮa���ˡ����ڳ��F����r��ԭ��SMM�˕r�����Q������2022����ļ������΄�������������ž��E�����о�S��Ȼ�_ʼ�������a�������ӈ��н��졣��ͬ�r�����a����������������ĩ��؛���b�_������һ���̶����Ƅ�12���b�C���߸ߣ����������������b�C���������^�ߵ���r��

�M��2�·ݣ�����늳��Ј����^1�����@��ů��2����늳خa����Ӌ41.5GWh��ͬ�����L30.5%���h�����L47.1%���b܇�����棬��Ԫ늳غ������F�늳��b܇��Ҳ����䛵ò�ͬ�̶ȵ��ϝq����Ԫ늳��b܇��ͬ�����L15.0%�������F�늳��b܇��ͬ�����L95.3%��

�C�ρ������mȻ2023��1����늳��ИI“�_�ֲ���”�������wһ���ȵı��F���f�ǿ�Ȧ���c��

һ������Ԫ늳غ������F�늳��b�C���߄����� ԭ���Σ�

�������Ĕ������Կ������mȻ���wһ���Ȅ���늳��b܇��ͬ������������������Ԫ늳غ������F��b܇���s�߳��˽�Ȼ��ͬ�đB�ݣ������Ԫ늳�ͬ���������������F�늳ر��F���@���ţ������ַ�ӳ����ʲô���}��

�ἰ�ˣ��㲻�ò��f�������F��c��Ԫ늳ص�“�YԴ”����SMM�˽⣬�����F�늳غ���Ԫ늳صİlչ���v�˶����A�Ρ�������2013��~2015�꣬�˕r���S������܇늄��A�B�ʿ����������Ї�����Դ��܇���ٰlչ��2016�꣬���ڰ�ȫ�Կ��]�����ҕ�ͣ��Ԫ�늳��ڿ�܇�е��ƏV���ã����������F�����������L�����^�S���a�N���ߵĸ�׃���ֽ����������F䇵��Ј����~�����Ҿ��ʷ������ߌ�늳������ܶȼ{�뿼�˷������Ը������ܶȡ��L�m����̞��a�N���c�����������ܶȸ��ߵ���Ԫ늳�Ѹ�ٰlչ����ռ�����F�늳ص��Ј����~��

���S�����m늳ؽY�����g���M���������F�늳ؑ���“����һ�Ә�”���Ԍ��r��2019��l����CTP�ͱȁ���2020��l��“��Ƭ늳�”֮�������F䇵��w�eЧ��������50%���ϣ��˷��̰壬�O��������늳����w������Ч�ʣ������˿��ɱ����ӿ��Ƅ������F��ڳ���܇�еđ��á�

���҇�늄�܇�a�I��ڶ�������߷����£���̎����lչ���A�Σ��S�������a�N������2022�������ʽ�˳���늳���I�����������������F䇲����������Ԫ늳ؓ��и��͵ijɱ����ԃr�ȃ������@��������«@�����Ј����Pע��

���]���ڌ��H�����У������F�늳ؾ����ߜء���ȫ�����ԏ����r�ߡ�ѭ�h���ܸ��õȃ��c��Ŀǰ�ѽ���Խ��Խ���܇�������F�늳��b�䵽�����еͶ�܇��֮�ϣ�ȫ��늄�܇���^��˹����������2021�꣬��Q������˜��m����Model 3��Moderl Y܇����ȫ����d�����F�늳ء�

2022�������F䇮a�ܴl “����”�ѽ��������⣿

�������F�늳����l���Ј����ı����£��҇������F䇮a��Ҳ���Կ��ٔU������SMM�����@ʾ��2022���Ї������F䇮a�ܿ�Ӌ216�f�����^2021��ͬ�ڴ�����L��300%�����Ќ��r�������߿ơ��·��{�ס���ͨ�߿Ƶ��������F䇷�����в��֡�

����������F䇸����Ў�“����”����ζ���������늳���I�ڽ��ڶ��l���ˌ������F�늳صIJ��֣�����늳س�����I Our Next Energy ���ǛQ����2027�꣬Ӌ����20�f�v늄���܇�ṩ���������F�늳أ����⣬�n��늳�������LG����ԴҲ��¶����˾���ڼӾo�_�l늄���܇�������F�늳أ����ص�SK OnҲ�����c�Ї������F䇲�����I��������D�ں����Ј����������F�늳خa�ܡ�

ͬ�r������Ҳ����¶��ʹ�������F�늳ص�܇������2022�꣬���а�������܇�����R�������Լ���˹�����ڃȵĶ�҇��H����܇�����_��ʾ�������T��܇���Ќ��������F�늳أ����M��2023�꣬ͨ����܇�Լ��F����܇Ҳ��������ԇ�Dͨ�^���d�������F�늳صķ�ʽ���_�����ͳɱ���Ŀ�ġ�

���^Stellantis���FCEO��Ψ��(Carlos Tavares)ͬ�rҲ̹�ԣ����F���ڿ��]�ښW�����a��늄���܇��ʹ�������F�늳أ��Ա������ڳɱ�������߸������������ښW�ޱ��غ��y��ُ�������F�늳أ���Ҫ�������^��ُ��

2022����}�r�����&�����F䇹������� �����F䇃r��һ��ˢ�vʷ��λ

�ؚw���ȣ���SMM�����@ʾ��2022���҇������F䇲��Ϯa����Ӌ98�f�������^2021��ͬ�����ӽ�56.9�f����ͬ�ȝq��137%��SMM�J�飬�mȻ2022�������F��ܵ������ء���������o����ԭ�σr����̧�����T�������Ӱ푣����֕r�ڮa�����ޣ����ڄ�����������������@���L�����Ϯa���ܼ�Ͷ���Ј��ı����£������F䇮a�ܮa�����ʬF�������Lڅ�ݡ�

����2022���ϰ��꣬����Դ��܇�Ј����������F䇲�������̎�ڸ�λ����������}�������F���^���ȱ���҃r����m�ϝq�������F���I����朼��ɱ������E����ͬ�r�����Ȳ��ֵ^���鷴����������ܵ����ƣ���������ȥ�죬�����F��ИI���w�a�N���ޣ������������@�ž���

�����°��꣬�S���K��������m��ů�������F��ИI�����a���ܼ�Ͷ�ţ�ͬ�r��}�������F����ƫ�o���������ȵ�����p�����������ͣ������F䇮a�����m���в������®a10�f�������P��SMM�����@ʾ����9�·��ԁ������������F䇮a���B�m�Ă��¾S����10�f�����ϡ�

�����棬��SMM�����@ʾ��2022�������F��Ј�����Ӌ112�f������ζ��2022��������F��Ј����f̎�ڹ�������Ġ�B��

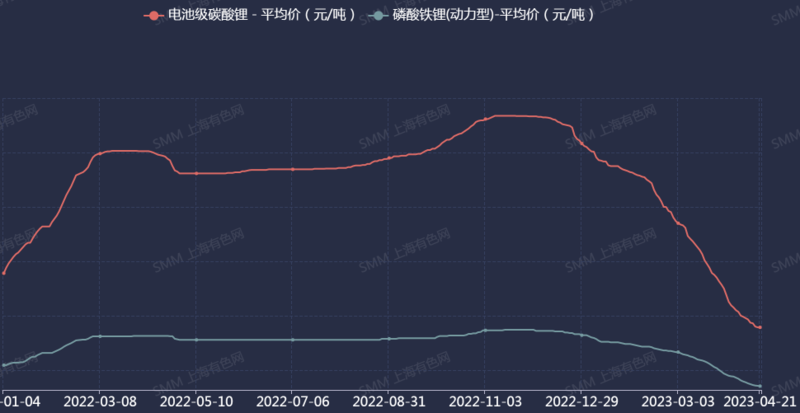

���ڃr���棬2022�������F䇃r����̼��䇵�ԭ�σr���w���ϝq�ı����£�Ҳ���w�ʬF��λ��ʎ�đB�ݡ���SMM�˽⣬�����F䇃r��Ӱ�������Ҫ����̼��䇡������F����Ҫԭ�σr�Ӽ��Ј����w����Y���ȡ�2022�꣬�҇������F䇲�����ԭ����}�r��������Ӱ푣��r���������У���SMM�����@ʾ������r�҇����I��̼��䇵ăr�����m����ȥ���ļ����ԁ�����ϝq��څ�ݣ����r�������25.8�fԪһ·������3�µ�50�fԪ���ң��˺�r���m�Нq���������w���^����ĝq������������څ�����������F䇃r���cԭ�σr���߄������һ�£�����2022�����һ�ȝq��17.4�fԪ/����ˢ�vʷ��λ��

���^�R��2022����ף��S������������mƣܛ�����I��̼��䇬F؛��r�M������ͨ���������F䇡���������䇡����O���ϵȭh���r������F��ͬ�̶ȵ��µ�����ֹ4��21�գ������F䇣������ͣ��F؛��r�ѽ�����6.8~7.3�fԪ/�������r��7.05�fԪ/�����^��ǰ��λ�µ�10.35�fԪ/���������_59.48%��

�����F䇃r�����չ��

���ں��������F��Ј����A�ڣ�SMM�����{���@ʾ��̼����Ј����S���������������������F���I���ڲ�ُ��Ȼ����֔���B�ȣ���ُҲ�H���Ԅ����������������I���֑B�ȡ������I����4�µĮa����3�»��A�ϭh�Ȝp�٣���ǰӆ��δҊ���@�֏��E��5�µ��A��߀�Ǜ]��׃�������H��������Ȼ���M���롣����I�AӋ�Ј���ů����Ҫ��6�Ȳ��ܵ����w�F��

SMM�J�飬Ŀǰ�Ј��������w����֏��ٶ��^����ӆ�Ε��o���|�����L��ֻ��ԃ�λ��S����ߡ��S��4�����w�_�������^3�]�����@�֏ͣ������F���I���ڽ��v��Ʒ���������ڡ��AӋ�S����Ҫԭ��̼��䇲���څ���£��Ј��ɽ��������ӡ�

(؟�ξ�������)

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺[email protected]

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺[email protected]

����ϲ�g

-

���Y1200���|��2024��һ���Ȅ���늳���Ͷ���Ŀ��a�ܳ�320GWh

2024-05-05 11:06 -

����ʡ�늳�һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56 -

2023�����늳��b�C�����а��ߺ㏊�����������dzع�����

2024-02-26 09:32 -

늳��b�C��7�꿼����׃�Č��r�����˳����^�����

2024-02-17 12:38 -

�c��늳���Ӌ�b�C���ѽ�5GWh

2023-06-19 09:58 -

�����Cȯ�����ܼ�ȼ��늳��ИI��롰��܇���� FCV�b�C��ͬ�ȸ���ʮ��

2023-05-23 10:31 -

ֵ���Pע��늳��ܼ��g����څ��

2023-05-16 09:18 -

���Ј����ԣ�6����Iһ���ȑK��̝�p

2023-05-08 12:22 -

һ�����늳س���1097.9�|Ԫ ��I�������S���I�V��

2023-04-14 11:24 -

���̓���ռ�������� �늳ء�Һ��늳ص��b�CҎģ�����U��

2023-04-05 14:21

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

���Y1200���|��2024��һ���Ȅ���늳���Ͷ���Ŀ��a�ܳ�320GWh

2024-05-05 11:06 -

����ʡ�늳�һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56 -

2023�����늳��b�C�����а��ߺ㏊�����������dzع�����

2024-02-26 09:32 -

늳��b�C��7�꿼����׃�Č��r�����˳����^�����

2024-02-17 12:38 -

�c��늳���Ӌ�b�C���ѽ�5GWh

2023-06-19 09:58 -

�����Cȯ�����ܼ�ȼ��늳��ИI��롰��܇���� FCV�b�C��ͬ�ȸ���ʮ��

2023-05-23 10:31 -

ֵ���Pע��늳��ܼ��g����څ��

2023-05-16 09:18 -

���Ј����ԣ�6����Iһ���ȑK��̝�p

2023-05-08 12:22

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖