늳؏S����ã������߳����ղ�������Ȧ

�ᵽ����늳�������Դ܇��֮�g���P(gu��n)ϵ��“��Փ”������һ�����F(xi��n)�ڴ���X���

��2022�������늳ش���ϣ��V�����F(tu��n)�����L���c����Ǿ�“����늳سɱ���ռ���҂���܇��60%���Ҳ������ӣ����ҬF(xi��n)�ڲ��ǽo���r���”���l(f��)�ИI(y��)���h�����A�s����ͬ�S��܇Ȧ�������^�l(f��)֧�֡����r��2022��ؔ�����@ʾ��“ÿ�Ճ�ٍ����8000�fԪ”��(sh��)��(j��)��������ijЩ�̶�������(sh��)��“��Փ”��

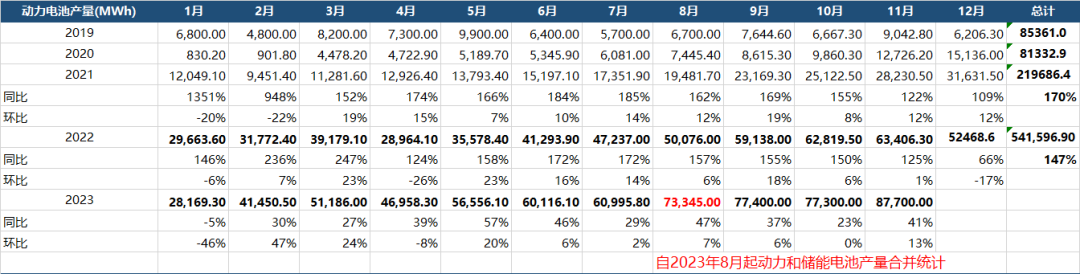

һ�r�g��܇��߀�DŽ���늳ع���(y��ng)�̣����nj�����䇵V���֣����Ǽ����U(ku��)��늳خa(ch��n)�ܡ���(sh��)��(j��)�@ʾ��2022��ȫ�꣬ȫ������늳خa(ch��n)�����_(d��)541596.9MWh��ͬ�����L147%��2023��1-11�·ݣ�ȫ������늳خa(ch��n)���_(d��)��6611779MWh���c֮������(y��ng)�ģ�2023�����늳��b�C(j��)Ҏ(gu��)ģ�t��294647.5MWh��2023��ǰ11���µĔ�(sh��)��(j��)�t��339746.7 MWh��

������IJ�ƥ�䣬�B��늳ؼ�̼��䇃r��Ĵ���ˮ��ʹ�Ä���늳r���ѽ�(j��ng)�������˚vʷ��͡���(j��)֪����ʿ¶�������F䇄���늳؈�r��������������5ë����/ Wh�������|���˄���늳���I(y��)�ijɱ������ĸ���늳���I(y��)¶����Ϣ������������I(y��)̎��“���ղ�����”�Ġ�B(t��i)���N�����L�ˣ����������٣��s�»��ˡ�

�挦��˵�“�^ʣ”���棬�h�r��(qu��n)�ƺ��ֻص���܇�����С�

��

����늳�Ҳ��r���(zh��n)��

2023�����늳��ИI(y��)��������ô�ӵģ��C�ϸ߹��늡�������ṩ�Ĕ�(sh��)��(j��)�@ʾ����r�������^��

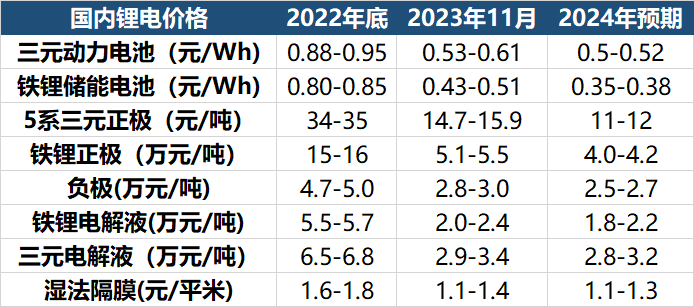

��(sh��)��(j��)�@ʾ����Ԫ����늳���2022��r����̓r���0.88-0.95Ԫ/Wh������ѽ�(j��ng)����0.53-0.61Ԫ/Wh���A(y��)��2024��߀���^�m(x��)�»���0.5-0.52Ԫ/Wh���F䇃���늳r����2022����̓r���0.8-0.85Ԫ/Wh�����Ѹ�ٵ���0.43-0.51Ԫ/Wh���A(y��)��2024��߀���^�m(x��)�»���0.35-0.38Ԫ/Wh……����֮�⣬5ϵ��Ԫ���O���F����O��ؓ(f��)�O���F�늽�Һ����Ԫ늽�Һ����Ĥ����Ҫ���σr�����Ѹ���»�֮�С�

��ȫ����늳ذ��r��څ�݁�����2023���ѽ�(j��ng)�������vʷ������c(di��n)——0.76Ԫ/Wh���A(y��)Ӌ����2030�ꌢ��0.4Ԫ/Wh��

��(d��ng)Ȼ���r����»���Ҏ(gu��)ģЧ��(y��ng)���B��늳ؼ�̼���ԭ���σr���»��ı�Ȼ�Y(ji��)�������M(f��i)��ҕ�ǁ���������늳r��Ŀ����»����ݱؕ��M(j��n)һ�����ͽK�˃r�����M(f��i)�߽K�����@������܇��ҕ�ǁ�����վ����˾o���ăr���(zh��n)�ք��£�����늳صăr���»��ܴ������܇���r���(zh��n)�ijɱ��������܉�����ݵļ��븂����

�\Ȼ�����M(f��i)�߫@����܇�����p�p����K������ʹ����늄�܇�N��Ҏ(gu��)ģ�U(ku��)�������ИI(y��)��(n��i)������Ҫ���c�ߣ��@ͬ���DŽ���늳ع���(y��ng)�̵��L�ڙC(j��)�������Ķ��ځ�������r�͛]�@ô���^�ˡ�ÿ����I(y��)���¶���˼��һ�����}——�挦���l(f��)���ҵ��Ј��������r���(zh��n)���A���Թ���ì�ܣ��������ۃr�ɱ����죬����늳ع���(y��ng)�̑�(y��ng)ԓ��ô���õĻ�����

�@�N��(d��n)�IJ��o��������2023��ǰ�������Ȟ�r�g�S�ȁ����������й�˾�I�����ُ�2022��ͬ�ڵ�96%�»�����12%���������ُ�2022���82%�»�����-19%�����Č��r���@�N�^����I(y��)���������������ȣ����r���wĸ������104.3�|Ԫ���^�����ȵ�108.9�|Ԫ�h(hu��n)���»�4.28%���@Ҳ���������״γ��F(xi��n)�μ������h(hu��n)���»�����r�������ȹ�˾�յ������a(b��)��13�|Ԫ���۷Ǻ�wĸ������94.28�|Ԫ���h(hu��n)���»�3.33%��

��ؔ��l(f��)������Ԓ���h�ϣ����r�����������»������^���——�鑪(y��ng)�����������������ڄ���늳ضˌ�܇��͑���һЩ�������@�������a(ch��n)��Ӱ푡�

���^�ڇ���(n��i)��ռ�ʳ��^40%�Č��r�����f��һЩ���w��������挦�����y�������@�������w��(sh��)��(j��)��������26����A����¶�������늳؏S���У�ֻ�бȁ��Ϻ͌��r����(sh��)�F(xi��n)ǰ�����ȠI���^ǧ�|���wĸ�������^�ك|�����^��ɹ�˾���F(xi��n)�I��ͬ���»���wĸ���������F(xi��n)ؓ(f��)���L��

��

������ɽ

�����ИI(y��)���������A�����{(di��o)�������䱳���ԭ�t������Դ��܇�����A(y��)�ڣ��ͮa(ch��n)�����@�^ʣ�@������ɽ��

��(sh��)��(j��)�@ʾ��2023��ǰ11���£��҇�����Դ��܇�a(ch��n)�N�քe���842.6�f�v��830.4�f�v��ͬ�ȷքe���L34.5%��36.7%���mȻ��̎��“�������L”�����������2022��ͬ�����L1���ijɿ����������ѽ�(j��ng)���@���䡣

�������������»���ɽ����ģ��t�Ǯa(ch��n)�����@�^ʣ����һ����ɽ��������꣬���ڱ������C(j��)�S���ͣ��ȼ��܇��(zh��n)�ԣ�����늳��I(l��ng)����F(xi��n)�O�����ã��S֮�����Ąt��“ȫ��U(ku��)�a(ch��n)”����(sh��)��(j��)�@ʾ���H2022���ϰ��꣬����(n��i)�^������늳؏S�̾�����˶�����Ͷ���Ŀ���H��¶������Ͷ�Y���~���_(d��)����4391.33�|Ԫ����(d��ng)��9�£����r�����M�h䇘I(y��)���|����ܡ�ε�{(l��n)�о�������_(d��)�����ܿƼ�����I(y��)���_չһ݆�U(ku��)�a(ch��n)�߳����H�낀�£�A���늳ع�˾�����½�ǧ�|Ԫ���ԔU(ku��)�a(ch��n)��2023��1�£������I(y��)�����˄���������늳صĔU(ku��)�a(ch��n)Ӌ����Ͷ�Y���~�ӽ�ǧ�|Ԫ���a(ch��n)�ܺ�Ӌ269GWh�����^��2022��ȫ�����늳��b�C(j��)�����w����……

�Ľ����°��굽�����һ���ȣ�����Ҏ(gu��)���еĴ����U(ku��)��a(ch��n)�ܼ���Ͷ�a(ch��n)���a(ch��n)���^ʣ�Ć��}׃�ßo�ȇ�(y��n)������(j��)�䳲��Դ�������A(y��)�y��(sh��)��(j��)���A(y��)Ӌ��2024���һ���ȣ�����늳����������h(hu��n)���»�20%������ì���M(j��n)һ��������

��2023�Ї���܇�ؑcՓ���ϣ��L����܇�����L���hί��ӛ���A�s���o��������һ�M��(sh��)��(j��)——�A(y��)Ӌ��2025�꣬�Ї�����Ą���늳خa(ch��n)���A(y��)Ӌ1000GWh��Ŀǰ�ИI(y��)�Įa(ch��n)���ѽ�(j��ng)�_(d��)��4800GWh���a(ch��n)�ܳ��F(xi��n)��(y��n)�ص��^ʣ��“�ڮa(ch��n)�I(y��)����ؘ�(g��u)�У���܇���㲿�����ϸ����׃��������늳؏��^ȥ��늡�ȱ늡��F늣�������Ѹ���D(zhu��n)�Q��a(ch��n)���^ʣ���a(ch��n)�I(y��)�،��ؚw�����Ԡ�B(t��i)��”

������늳����й�˾������ؔ��t�ܺõ�֧���������f������(sh��)��(j��)�@ʾ�����r����2023���ϰ���Įa(ch��n)�������ʃH��60.5%��������100GWh���ڽ��a(ch��n)�ܣ���ȥ��ͬ�ڄt��81.25%��ͨ�^�����Ŭ��������������ȲŻ֏�(f��)����70%��ˮƽ��

�@������ɽ�����DŽ���늳��ИI(y��)���F(xi��n)�Y(ji��)��(g��u)���{(di��o)���ĸ���ԭ���@������ɽ����(d��o)�µĄ���늳r�����w�»������������ɱ����죬�t�����ЏS�����R��һ�����y�}�����������ų���Щ��I(y��)�b�����U������Ʒ�|(zh��)����������K��ɰ�ȫ�¼�������Ӱ�����Դ�a(ch��n)�I(y��)�����l(f��)չ�������l(f��)��(y��n)���ĸ����h(hu��n)���У��ü��g(sh��)ӭ����������ƾ�֮����

��

�ƾ�֮·���ü��g(sh��)ӭ������

�^ȥ���Lһ�Εr�g������늳��I(l��ng)��������������g(sh��)ָ��(bi��o)�������ܶȡ�Ȼ����܇��(y��ng)�öˁ��������]����ȫ���ɱ��ȾC�ϾS�ȣ������d��늳��ѽ�(j��ng)����“Խ��Խ��”������“Խ���mԽ��”������ε�������Z��150kWh늳�һ�����ϣ��V���������Ƴ���AION LX Plusǧ���܇�ͣ����d144.4kWh늳أ��N��Ҳ�Hֹ��2λ��(sh��)��

����ԭ���m(x��)������ѽ�(j��ng)������늄�܇�Ñ�������(d��n)�n�������ˣ�ȡ����֮����“��늽��]”�����ڼ�늄�܇���f���_������ҵ���늘�����늘��Ƿ�������������Ҫ��꠶�á�����ٶȵ�һϵ�І��}�����������l(f��)����P(gu��n)�I��������ӭ�����M(f��i)�����Q늡���/���t�����C(j��)�Sһֱ�ԁ���̽���ķ���

��܇֮���о�Ժ�����M(j��n)���^���T���{(di��o)�С���(sh��)��(j��)�@ʾ���Ñ�����꠳�늵����̶Ⱥܵͣ���6���Ñ�ֻҪ������͕��팤����վ�c(di��n)��3���Ñ����x�����3�v܇�ԃ�(n��i)�^�m(x��)��ꠡ�

���⣬��5���Ñ�“��늕r�L”�IJ��M���c(di��n)���늕r�g�L���������ƿ���늘����ց�����Ŀǰ����������_���{(di��o)��߀�@ʾ���Q��Ñ�����Ȼ�г�70%���Ñ�����ʹ�ÿ������a(b��)�ܽ��]���Q��w�(y��n)�Դ���ߡ�

����������ס���L�C(j��)���ģ��t�����ھ���@���������늳ع���(y��ng)�S�̡����猎�r���ڱ��C�ɱ���(y��u)���£����Ƴ��ĿɌ�(sh��)�F(xi��n)��Ҏ(gu��)ģ���a(ch��n)��4C����늳�——���г���늳ء�xC�����늳س���ٶȵĘ�(bi��o)��(zh��n)��xC�еĔ�(sh��)�ִ�����1��С�r��(n��i)��늳ؿ��Գ�M�ĴΔ�(sh��)������4C�ʹ���늳���1С�r��(n��i)�ɳ�M4�Σ���15��犳�Mһ�Ρ��@Ҳ��ȫ���ׂ��������F�������4C�����늳ء�

������Ј����L�Ƕȳ��l(f��)����(d��ng)������Դ�I(l��ng)���������L�c(di��n)�t����PHEV܇�͡���(j��)��(li��n)�������Ĕ�(sh��)��(j��)������ǰ11���£�PHEV����܇�����N���_(d��)��224.7�f�v��ͬ�����ٞ�81.8%���h(yu��n)����늄�܇20%�����١������]���Ј���ʹ�����ԣ�PHEV܇��Ҳ�ǬF(xi��n)�A�����ȼ��܇������x�����P(gu��n)�C(j��)��(g��u)�A(y��)�y��2024�꣬PHEV�N����������Դ���N����ռ50%�ı��������Ј�ǰ������������

Ȼ���ھ����L���g֮�£�PHEV܇�����䌍(sh��)߀���R�ܶ��ʹ�c(di��n)���������(w��)�������ҕ���䱾�|(zh��)���ڴ���PHEV܇�ͳ���ٶ��^�����ٱ��缃��m(x��)���^�ͣ��������{(di��o)���У���܇����ʹ��PHEV܇����80%���^���Ǽ������늳،��O������(qi��ng)�Ñ��w�(y��n)��

“PHEV�a(ch��n)Ʒڅ���䌍(sh��)���F䇻�څ�ݣ��҂���Ŀ��(bi��o)����ȫ���PHEV��������(bi��o)��2.2C��2.3C�Ŀ�䣬����ȫ�L�m(x��)�����@���҂�PHEV��һ����څ�ݡ�” �䳲��Դ�Ƽ��ɷ�����˾�����L����ϯ��(zh��)�йٗ�t�±�ʾ��

��(j��)Ϥ���䳲��Դ�ڶ�����ӌ����о��ȫ�����࣬��������c(di��n)�nj�ȫϵ����2.2C�Ŀ�䣬Ҳ������ȫ�����m(x��)��300����Ļ���F䇌����о������֮�⣬�䳲��Դ������ȫ�����m(x��)����̿����_(d��)��350�������Ԫ�̵�����о���Լ���֧��800V��3C��ӿ���о��

�×�t�µ�Ԓ�v���ǣ��@�Nӭ��PHEV�Ј��Įa(ch��n)Ʒ�����Ъ�(d��)һ�o���ĸ����������@�N�������@�o��Ҳ���ڃ�(n��i)��r���ƾֵ�һ���·������֮�⣬�t����������Մ�Ľ�����Ч�����������ˡ�

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c(di��n)�͌����挍(sh��)��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃�(n��i)�M(j��n)�У��Ա��҂����r̎����

QQ��503204601

�]�䣺[email protected]

-

�Ϳս�(j��ng)��(j��)�����w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���䡱�L(f��ng)�����G���f�|���Ј� �Ĵ���ξ��书

2024-05-23 09:19 -

�a(ch��n)��С���ɱ��ߡ�������g(sh��)���{ �䳴�������ʧ���ģ�

2024-05-21 09:50 -

�U�f늳ء����۳��������R ����?n��i)��׃�U�錚��

2024-05-19 14:05 -

�r�����У�����I(y��)����ƾ֣�

2024-05-14 09:44 -

���ܮa(ch��n)�I(y��)���dδ�� ��С��I(y��)��Γ�ץ�L(f��ng)�ڣ�

2024-05-12 09:54 -

�늴�ʡ��ηָ�����늳ػ�������ǧ�|�Ј���

2024-05-08 09:53 -

���䡱�L(f��ng)�u�����Ĵ���Γ�ռ?x��)��ܰl(f��)չ�Ƹ��c(di��n)��

2024-04-17 10:36 -

��ESG Weekly��������늳���I(y��)������ι��𡰾Gɫ�L(f��ng)������

2024-04-12 10:22 -

��������늳؏S�ҊA�p����

2024-03-25 09:12

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

�Ϳս�(j��ng)��(j��)�����w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���䡱�L(f��ng)�����G���f�|���Ј� �Ĵ���ξ��书

2024-05-23 09:19 -

�a(ch��n)��С���ɱ��ߡ�������g(sh��)���{ �䳴�������ʧ���ģ�

2024-05-21 09:50 -

�U�f늳ء����۳��������R ����?n��i)��׃�U�錚��

2024-05-19 14:05 -

�r�����У�����I(y��)����ƾ֣�

2024-05-14 09:44 -

���ܮa(ch��n)�I(y��)���dδ�� ��С��I(y��)��Γ�ץ�L(f��ng)�ڣ�

2024-05-12 09:54 -

�늴�ʡ��ηָ�����늳ػ�������ǧ�|�Ј���

2024-05-08 09:53 -

���䡱�L(f��ng)�u�����Ĵ���Γ�ռ?x��)��ܰl(f��)չ�Ƹ��c(di��n)��

2024-04-17 10:36

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�����(d��o)��I(y��)�μ��U(ku��)��a(ch��n)�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I(y��)�M���������O(sh��)늳ػ��W(xu��)Ʒ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B(t��i)늳ؾ��x�a(ch��n)�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε������������

2024-05-09 18:48

Email��cbcu#www.astra-soft.com

�l(f��)���]���r��@��Q#

�Ԓ��010-56284224

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖