�늳ؼ��ٳ��L���Ĵ���IJ��ϴ��пɞ�

�r�g:2020-12-28 10:56��Դ:�����ǎ� ����:�C�ψ��

�c��:

��

���Ї���܇���I�f���@Ϥ��11�£�����Դ��܇�a�N��ͬ���p�p���L������늳��Įa��ͬ��Ҳ���L��

�����@ʾ��11������Դ��܇�a�N�քe���19.8�f�v��20�f�v��ͬ�ȷքe���L75.1%��104.9%������®a�N��5��ˢ���ˮ��vʷӛ䛣�����늳خa����Ӌ12.7GWh��ͬ�����L40.7%���h�����L29.1%��

��Ӌ���棬1-11�£��҇�����늳خa����Ӌ68.3GWh��ͬ����Ӌ�½�13.8%��

�ļ��֮aƷ������2020��11�£���Ԫ늳خa��7.3GWh��ռ���a��57.3%��ͬ�����L35.6%���h�����L32.1%�������F�늳خa��5.4GWh��ռ���a��42.5%��ͬ�����L49.3%���h�����L25.1%��

�늳صđ��È�����Ҫ�֞�������M����M��ӡ�늄ӹ��ߵȣ��������늄���܇���������ͨ�Ż�վ�����Դ�����늾W���ܡ���ͥ������ܵȣ���

���M��У���������LCO�������ܶ���ߡ��ɱ���ߣ����õ��F�������ࣩ����늳r�����е����M��Ӷ���ʹ������LCO��

�ڄ�����I��2009-2016���g�������F�LFP�{�����ͳɱ����߰�ȫ�ԣ��ɞ����܇�I��9�����£�������܇�I��9�����ϣ������d؛����ҪĿ�ģ��������x��

2016�������܇���M�ߌ��m�������ĸ�Ҫ�����ߌ��������ܶ�늳صăAб�ı����£���Ԫ���ϑ{�����������ܶ��ڳ���܇�I��܊ͻ�𣬵�����܇�I����Ȼ��Ҫʹ�������F�LFP��

������У�������Ҫ������Ԫ���ϣ�������Ҫ���������F䇣����������ݴ����õ������F䇡��S�����a�����F�LFP늳ؼ��g���졢�ɱ��½�����ȫ�Ա���C�����a�����F�LFP��u�B��ȫ�����Ј���

��ǰ����늳��ИI�����a����Ԫܛ������늳�ƽ���о�����ܶ����_240-250Wh/kg����ͬ�����wϵ����Ԫ���΄���늳������ܶȞ�210-230Wh/kg��

��Ԫܛ������늳؆��w�о�����ܶȱ���Ԫ���΄���늳�ƽ����10%-15%��ѭ�h�������棬ܛ��늳�ѭ�h�������L��100��ѭ�h˥�p�ȷ���늳���4%-7%��

�о���棬��Ԫܛ������늳��о�ijߴ��Լ��Π��OӋ�`���I�������������aƷ�OӋ���͑������M�ж��ơ�

��ģ�M��늳ذ����棬��Ԫܛ������늳صĿ��g���ָ����`����Գʾ��λ�T���β��֣��܉�M�����܇�͌�����늳صĿ��gҪ��

2018-2019�꣬������Ԫ늳��γ����p���^��֣���ռ�ʷքe�_��39.7%��52.5%��2020���ϰ���������˹��Model 3�ڇ����Ј����N����܊ͻ��LG���W��ռ���Q���ڶ���

2020��10�·ݣ����a�Լ�С�����Ј������������������^늳���I�_�����^�ߣ���������ʹ10����Ԫ���Ϯa���^�m���ӡ��������@����I�քe�飺�ݰٿƼ����L�h䇿��Լ������Ƽ��ȡ�

���ڣ��S����I��ǰ���Г��b��ԭ�������Mһ�������������AӋ12�·���Ԫ���Ϯa�����^�m�������L��

�������F�늳��ИI���v���ج��¼����жȴ����ߣ��γ����Ԍ��r�������߿ơ��ȁ��Ϟ�����ĵ�һ��ꠡ�

���߹��는�����2019-2020���ϰ��깫˾��ռ���_��55.8%��62.3%�����ж�������������������I�ķ��~�t�����5%���£��ИI������߳�Ч��

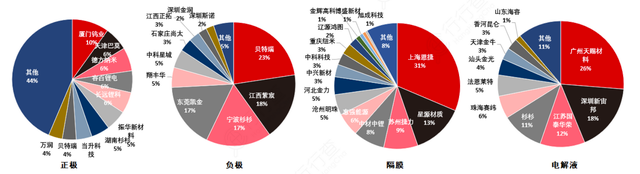

��x��늳��ǬF��������늳صĴ����������O���ϡ�ؓ�O���ϡ���Ĥ��늽�Һ�Ă���Ҫ���ֽM�ɡ�����Ҫ��������ܶȡ��L�������ɿ���ȫ��

����늄ӻ���������ƣ�����ѽ�������2019���Ї���I�ڄ���늳�/���O/ؓ�O/��Ĥ/늽�Һ�ИI��CR4�քe�_����77%/28%/75%/61%/67%�������I�����^�ѽ����_��

������Դ��GGII

���O����

��������о������@ʾ��2019���ИI����ǰ���Ĺ�˾�У��B�u����Դ���O���ϳ�؛����Ҫ�����䇺���Ԫ���Ϙ��ɣ�����ռ�ȳ��^50%���·��{�����O���ϳ�؛���������F䇣��ݰٿƼ����O���ϳ�؛������Ԫ���ϡ�

������늳ز����mȻ�ڮaƷ���w��̖������ͬ�������Ĥ�ĺ�ȡ�Ϳ���IJ��ϡ�늽�Һ�����ӄ���ʯī������ָ�˵ȣ����ڴ��e����������һ�����ε�����Ҳ����������

ؓ�O����

ؓ�O���늳ص���Ҫ�M�ɲ��֣�������ؓ�O�������|��ճ�τ������ӄ�����Ƴɺ������ͿĨ���~���ɂȣ�������L�����ɡ�

ؓ�O���Ͽɷ��̼���Ϻͷ�̼���σɴ��ǰ�߰�������ʯī����Ȼʯī��ʯī�̼�����Լ�ܛ̼��Ӳ̼�ȟo����̼���ϣ����߰����a���������⁻��ȺϽ���ϡ�

2019��ȫ��ؓ�O���ϳ�؛��ǰ�ļ���I�����Ї���I����ؐ����ɼɼ�ɷݺ��̩�����������^ؓ�O��I������ڳ��m���ӡ�

��GGII������2019������늳�ؓ�O���Ϯa��26.5�f����ؐ����ɼɼ�ɷݺͽ�����巺�Ӌ�a��15.5�f����ռ��58.5%���Ј����~�����w������ؓ�O�����ИI�ʬF���^�Ŕ�đB�ݡ�

��Ĥ

��Ĥ��һ�N�����Y���ı�Ĥ������x��늳خa�I�������g�ډ����P�I�ȌӽM�����ڄ���늳��гɱ�ռ�ȼs��10%-20%����Ĥ���늳�����Ҫ���^��ؓ�O��ֹ��·���ṩͨ��֧����x���w�Ƶ����ã���늳ذ�ȫ�ԡ��������ܺ�ѭ�h����Ӱ��P�I��

GGII�{�Д����@ʾ��2019���Ї��늸�Ĥ��؛����27.4�|ƽ�ף�ͬ�����L35.6%���B�m5�걣��30%�������L������늳�����������L�������Ї����ИI����

���Ј���ֿ�����Ĥ�Ј����жȸ߲���߀�ڴ��������2019���ĤCR5ռ��79%�������Ϻ����ݹɷ�ռ��44%���K�ݽ���ռ��12%���������ռ��11%����Դ���|ռ��8%����������ռ��4%��

늽�Һ

���Ȅ���늽�Һ���w��ַ�����CR3ռ����60%���~��2019���Ї����w늽�ҺCR3���~��55%�������h��CR3ռ��59%��ǰ���������n�c�������~���w���������K��̩�����»���ɼɼ�ɷݿ������������w�γ��ď���С�ĸ�֡�

�����H�Ј��о��C��AdroitMarketResearch���°l���Ĉ���A�y��2018����2025�꣬ȫ������늳��Ј�Ҏģ��ͺ����L�ʽӽ�14.3%�����д����LҎģ���ԁ�̫�^���S������Դ܇�ИI����ðlչ���늳�����ӭ����һ݆���ٰlչ��

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺[email protected]

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺[email protected]

����ϲ�g

-

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

2024�늳����Ј��

2024-05-24 18:59 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

�����ۡ�늳�׃�U�錚 �҇�����늳ػ��ծa�I���ٰlչ

2024-05-20 18:58 -

���������늳ص��Ї���Ʒ�����P�� �a�I���ʿ�������Ј�����ռ�Ȳ���

2024-05-15 12:16 -

ͻȻ�������늳��ذ����x����

2024-05-13 11:26 -

֔����܇�����늳�����늄���݆܇�Ј�

2024-05-11 11:01 -

�Ƅ���I����늳،������ИI�Ͷˮa�܌����ٳ��� ��I��¶�¼��g�Mչ

2024-05-10 11:16 -

�e���������ܳ����ٶȡ����������c���昋���늮a�I�����B

2024-05-07 08:59 -

���늳�ȡ���ߡ���һ�����

2024-04-28 09:26

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

2024�늳����Ј��

2024-05-24 18:59 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

�����ۡ�늳�׃�U�錚 �҇�����늳ػ��ծa�I���ٰlչ

2024-05-20 18:58 -

���������늳ص��Ї���Ʒ�����P�� �a�I���ʿ�������Ј�����ռ�Ȳ���

2024-05-15 12:16 -

ͻȻ�������늳��ذ����x����

2024-05-13 11:26 -

֔����܇�����늳�����늄���݆܇�Ј�

2024-05-11 11:01 -

�Ƅ���I����늳،������ИI�Ͷˮa�܌����ٳ��� ��I��¶�¼��g�Mչ

2024-05-10 11:16

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖