�»�����?q��)��Ƅ?d��ng)��늘��ӿ��γ��f(w��n)�|��(j��)�Ј�(ch��ng)

�r(sh��)�g:2020-03-19 10:16��(l��i)Դ:�Ї�(gu��)��܇(ch��)��(b��o)�W(w��ng) ����:������

�c(di��n)��:

��

3��4�գ��й��������ξֳ���(w��)ί�T��(hu��)���_(k��i)��(hu��)�h���о���(d��ng)ǰ�¹ڷ���������غͷ�(w��n)����(j��ng)��(j��)���(hu��)�\(y��n)�����c(di��n)������Ҫ�ӿ�5G�W(w��ng)�j(lu��)����(sh��)��(j��)���ĵ����ͻ��A(ch��)�O(sh��)ʩ���O(sh��)�M(j��n)�ȡ�����Դ��늘��{���»������ɞ��(gu��)�һ��A(ch��)�O(sh��)ʩ���O(sh��)�����c(di��n)����ِ���(w��n)�ɷ�����˾���ÌO��(hu��)�忴��(l��i)�������»�������(l��i)�ęC(j��)������늘��Ј�(ch��ng)���O(sh��)�ٶ������ӿ죬ԓ�I(l��ng)��δ��(l��i)��(hu��)�γɶ���(g��)Ͷ�Y�L(f��ng)�ڡ�

�������L(zh��ng)�� ���������O(sh��)����

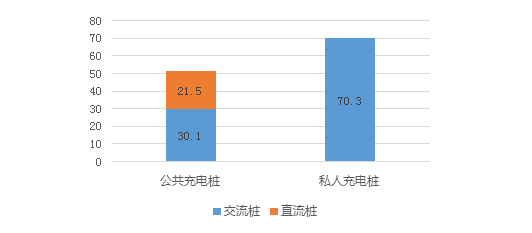

����(j��)���P(gu��n)�y(t��ng)Ӌ(j��)��(sh��)��(j��)��2019��ȫ��(gu��)��늻��A(ch��)�O(sh��)ʩ������41.1�f(w��n)�_(t��i)��ͬ������18.1%����������Դ��܇(ch��)�c��늘�܇(ch��)�����_(d��)��2.9:1����ֹ2019��12�£��҇�(gu��)��늘��������_(d��)��121.9�f(w��n)�_(t��i)�����й�����늘�51.6�f(w��n)�_(t��i)��˽�˳�늘�70.3�f(w��n)�_(t��i)��܇(ch��)���ȼs��3.4:1�����h(yu��n)���ڡ�늄�(d��ng)��܇(ch��)��늻��A(ch��)�O(sh��)ʩ�l(f��)չָ��(2015-2020)��Ҏ(gu��)����1:1��2019���҇�(gu��)��늘����O(sh��)���٣����������@���㡣

�D 1 2019���҇�(gu��)������늘��c˽�˳�늘����������f(w��n)�_(t��i)��

��(sh��)��(j��)��(l��i)Դ��ِ���(w��n)��2020.2

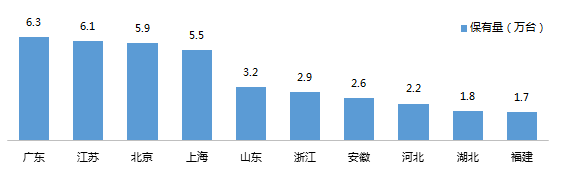

�ą^(q��)��ֲ������V�|�����K���������Ϻ���늘��������^�ߣ����������f(w��n)�_(t��i)�������ɽ�|���㽭�����յȵ^(q��)��ȫ��(gu��)TOP10�^(q��)���O(sh��)�Ĺ�����늘�ռ���_(d��)73.9%��������늘����O(sh��)�^�鼯�У�һ��(xi��n)���б������^�ߡ�

�D 2 ������늘�������Top10�^(q��)

��(sh��)��(j��)��(l��i)Դ��ِ���(w��n)��2020.2

�O��(hu��)���ʾ��Ŀǰ����늘��ИI(y��)��(j��ng)��(zh��ng)����ѬF(xi��n)���^����I(y��)�ѽ�(j��ng)�������(du��)�����ͳ�����̘I(y��)���֡�

늄�(d��ng)��܇(ch��)��늘��a(ch��n)�I(y��)��漰�����εij���O(sh��)�����a(ch��n)�̡����εij���\(y��n)�I(y��ng)�̣������ε����w��Q�����̣�Ŀǰ�^���S(ch��ng)����Ҫ������(gu��)�Y���^����I(y��ng)����O(sh��)�����a(ch��n)�̺���܇(ch��)��I(y��)�����(l��i)�����������O(sh��)�䡢�\(y��n)�I(y��ng)��ƽ�_(t��i)���O(sh��)��ȫ�a(ch��n)�I(y��)朲��֡�

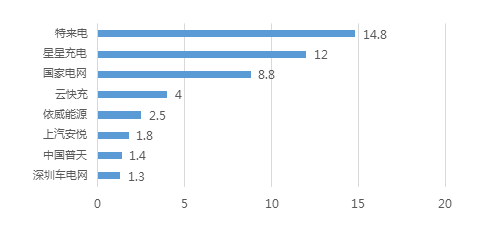

�ļ�(x��)���I(l��ng)�������O(sh��)�似�g(sh��)�T(m��n)�����ߣ��a(ch��n)Ʒ����̶Ȳ����@��Ŀǰ��(gu��)��(n��i)��늘��O(sh��)���I(l��ng)�����P(gu��n)��˾��(sh��)�����^(gu��)300�ң���(j��ng)��(zh��ng)�^�鼤�ң��ИI(y��)���w����(r��n)ƫ�͡����γ���\(y��n)�I(y��ng)���ж�����(du��)�^�ߣ��\(y��n)�I(y��ng)�h(hu��n)��(ji��)�ɱ��^�ߣ����M(j��n)����I(y��)�ѽ�(j��ng)����һ�����I(l��ng)�ȃ�(y��u)��(sh��)����ֹ2019��12��Top8����\(y��n)�I(y��ng)��I(y��)���\(y��n)�I(y��ng)��늘�ռ�������^(gu��)90%������ƽ�_(t��i)��Q�����͔�(sh��)��(j��)����(w��)��Ҫ�ṩ��늘�λ�÷���(w��)���A(y��)�s֧�����ܣ������ṩ��늘��\(y��n)�I(y��ng)����ƽ�_(t��i)�ͽ�Q������Ŀǰ���c��I(y��)Ҏ(gu��)ģ���^С��

�D 3 �������^(gu��)1�f(w��n)�_(t��i)�ij���\(y��n)�I(y��ng)��˾Ҏ(gu��)ģ

��(sh��)��(j��)��(l��i)Դ��ِ���(w��n)��2020.2

���m(x��)�����L(zh��ng)�Ј�(ch��ng) ��(y��u)���a(ch��n)Ʒ�Y(ji��)��(g��u)�c�\(y��n)�I(y��ng)Ч�ʳ��P(gu��n)�I

�O��(hu��)���ʾ���M��Ŀǰ��늘��ИI(y��)�̰�߀���^ͻ������ǧ�f(w��n)�v��(j��)�e������Դ��܇(ch��)������Դ��M(j��n)����Ј�(ch��ng)�����f(w��n)�|��(j��)�Ј�(ch��ng)��

2019�꣬�҇�(gu��)����Դ��܇(ch��)�N(xi��o)���_(d��)��120.6�f(w��n)�v���B�m(x��)���곬�^(gu��)���f(w��n)�v������Դ��܇(ch��)�N(xi��o)��ռ��܇(ch��)���w�N(xi��o)����4.7%���mȻ���ڷN�Nԭ��2019������Դ��܇(ch��)�N(xi��o)�����F(xi��n)��С�����»���������Դ��܇(ch��)�N(xi��o)��څ��(sh��)���w��á�

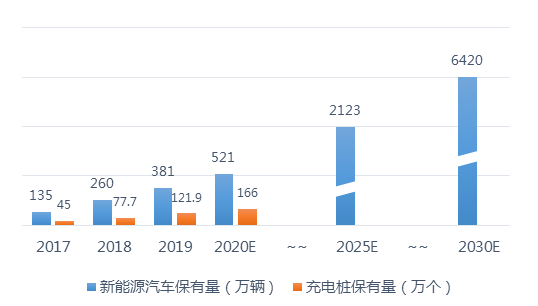

����(gu��)��(n��i)��܇(ch��)��I(y��)�����Ƅ�(d��ng)����Դ��܇(ch��)�l(f��)չ�⣬��(gu��)�H������܇(ch��)���F(tu��n)Ҳ�_(k��i)ʼ����������Դ�D(zhu��n)�͡��磬���F(tu��n)Ӌ(j��)����δ��(l��i)ʮ�����Ƴ�70��늄�(d��ng)܇(ch��)�ͣ�늄�(d��ng)��܇(ch��)�N(xi��o)����(sh��)�F(xi��n)2200�f(w��n)�����YӋ(j��)����2030�꣬늄�(d��ng)܇(ch��)��ռ����܇(ch��)��܇(ch��)�N(xi��o)��һ�����Ϸ��~��

��܇(ch��)�ИI(y��)���w��������Դ��܇(ch��)�l(f��)չ�B(t��i)��(sh��)�����M(f��i)�ߌ�(du��)����Դ��܇(ch��)���J(r��n)�ɶ�Ҳ�ڿ������������Ų���2019��ĩ�l(f��)��������Դ��܇(ch��)�a(ch��n)�I(y��)�l(f��)չҎ(gu��)����2021~2035����������Ҋ(ji��n)��ָ����Ӌ(j��)����2025�꣬����Դ��܇(ch��)�N(xi��o)��ռ���_(d��)����܇(ch��)�N(xi��o)����25%���A(y��)Ӌ(j��)��2030�꣬�҇�(gu��)����Դ��܇(ch��)���������_(d��)��6420�f(w��n)�v������(j��)܇(ch��)����1:1�Ľ��O(sh��)Ŀ��(bi��o)��δ��(l��i)10�꣬�҇�(gu��)��늘����O(sh��)��Ȼ����6300�f(w��n)��ȱ�ڣ��A(y��)Ӌ(j��)���γ�10253�|�ij�늘����A(ch��)�O(sh��)ʩ���O(sh��)�Ј�(ch��ng)��

�D 4 ����Դ��܇(ch��)�������c��늘���������(du��)��

��(sh��)��(j��)��(l��i)Դ�� ِ���(w��n)��2020.2

�O��(hu��)���J(r��n)�飬�ڳ�늘����O(sh��)�Б�(y��ng)�{(di��o)��������“��������������o”���m�ϴ���e�ƏV���O(sh��)��

ֱ����䘶���г���ٶȿ졢�����ʸߵ����c(di��n)������Դ��܇(ch��)܇(ch��)�����J(r��n)�ɶȸߣ�Ҳ�Ǹ������\(y��n)�I(y��ng)�̃�(y��u)���x���O(sh��)���(l��i)�͡�Ŀǰ�������\(y��n)�I(y��ng)���еĿ�䘶ռ���^�ߣ���(gu��)��늾W(w��ng)�Ŀ�䘶ռ���ѽ�(j��ng)�_(d��)����75%����(l��i)늵Ŀ�䘶ռ��Ҳ�_(d��)����45%�����������˱������O(sh��)�������y�Ԍ�(sh��)�F(xi��n)܇(ch��)����1:1���O(sh��)Ŀ��(bi��o)��߀������(l��i)һϵ�І�(w��n)�}��

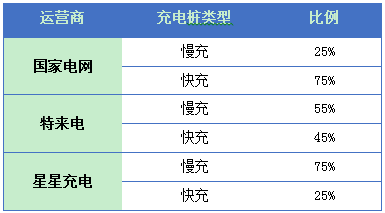

�� 1 ��������\(y��n)�I(y��ng)�̵ij�늘��(l��i)��ռ��

��(sh��)��(j��)��(l��i)Դ�� ِ���(w��n)��2019.8

���\(y��n)�I(y��ng)�Ƕȁ�(l��i)����ֱ����䘶���O(sh��)�ɱ��^�ߣ��s�齻�����䘶��30~80�������U(ku��)��Ҏ(gu��)ģ�齨�O(sh��)������(l��i)����Y������������Դ����(y��ng)�Ƕȁ�(l��i)����2019��ȫ��(gu��)������s��71�|kWh���Hռȫ��(gu��)���������0.12%����(du��)늾W(w��ng)�_���^С���A(y��)Ӌ(j��)��2030�꣬����Դ��܇(ch��)ȫ���������_(d��)��975�|kWh��ռȫ��(gu��)�����ռ�Ȍ��_(d��)��1.3%����䘶��Ҫ�����ڰ��켯�г�늣���ij�늹��ʌ���늾W(w��ng)����(l��i)�^���ؓ(f��)�ɲ���(d��ng)�����Ñ�(h��)�Ƕȁ�(l��i)������(y��u)�Ȳ��ÿ����Ҫ����?y��n)��늻��A(ch��)�O(sh��)ʩ���㣬�ڳ�늘��ռ��ėl���£�ͣ܇(ch��)����늸��鷽�㣬���ӷ��ϴ����(sh��)�˵���܇(ch��)��(x��)�T��

��ˣ�δ��(l��i)�U(ku��)���늻��A(ch��)�O(sh��)ʩ���O(sh��)������ѭ““��������������o”��ԭ�t���{(di��o)����늘��(l��i)�ͱ��������䘶��������80%���ϣ���䘶�H���ڹ��������������⑪(y��ng)���Լ����ٹ�·�Ȉ�(ch��ng)���đ�(y��ng)���a(b��)늡�

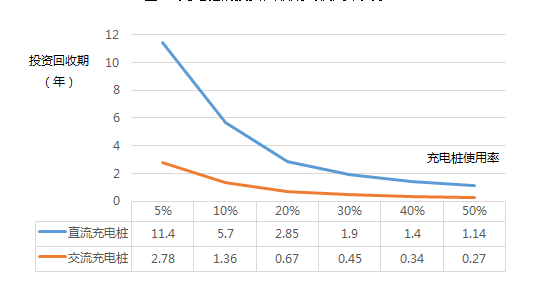

������늘��(xi��ng)Ŀ��Ͷ�Y�c�\(y��n)�I(y��ng)��r���l(f��)�F(xi��n)����늘���Ͷ�Y�������c��늘���ʹ�����P(gu��n)ϵ���С���(du��)�ڽ������䘶��(l��i)�f(shu��)��ʹ���ʞ�5%����r�£���������Ҫ��3�꣬������ʹ���ʵ�30%��ÿ����8С�r(sh��)�����tͶ�Y�����ڱ��s�̵�������?x��n)?n��i)���@��(g��)��r��(du��)��ֱ����䘶���F(xi��n)�������@����ʹ���ʞ�5%��30%����r�£�Ͷ�Y�����ڷքe��12���2�ꡣ������늘�ʹ���ʌ�����ȿs�̳�늘���Ͷ�Y�����ڡ�

�»��������¼��g(sh��)�����\(y��n)�I(y��ng)Ч�ʡ��»�����ָ��������Դ��܇(ch��)��늘����H�H�ǂ��y(t��ng)�ij�늘���“��”�����µĔ�(sh��)�ֻ����g(sh��)����ָ��늘��cͨ�š���Ӌ(j��)�㡢����늾W(w��ng)��܇(ch��)(li��n)�W(w��ng)�ȼ��g(sh��)�ЙC(j��)�ںϡ��O��(hu��)���J(r��n)�飬�»�����Ŀ�����������¼��g(sh��)�������A(ch��)�O(sh��)ʩ������Ч�ʣ�������늘���ʹ���ʿ���ֱ��������늘��ИI(y��)��ӯ��������

�D 5 ��늘���Ͷ�Y�������cʹ�����P(gu��n)ϵ

��(sh��)��(j��)��(l��i)Դ�� ِ���(w��n)��2019.10

�»�������(l��i)��늘�Ͷ�Y�L(f��ng)��

��������Դ��܇(ch��)��늘��a(ch��n)�I(y��)朡������ИI(y��)�l(f��)չڅ��(sh��)���O��(hu��)���J(r��n)��ԓ�ИI(y��)�߂�����Ͷ�Y�C(j��)��(hu��)��

��һ���a(ch��n)�I(y��)�r(ji��)ֵ���\(y��n)�I(y��ng)�h(hu��n)��(ji��)�D(zhu��n)�ƣ����^��I(y��)��(y��u)��(sh��)���@����늘����g(sh��)�T(m��n)�����ߣ��a(ch��n)Ʒ����̶Ȳ����@����(y��ng)���Ј�(ch��ng)���_(k��i)���Ȟ���Ҫ���\(y��n)�I(y��ng)�I(l��ng)������^��I(y��)��Ч朽ӿ͑�(h��)�����_(k��i)�����Ј�(ch��ng)���ɞ�����(d��ng)�ИI(y��)�l(f��)չ������(d��o)��I(y��)���������^��I(y��)��Ҏ(gu��)ģ��Ч��(y��ng)��(y��u)��(sh��)�������@��ͨ�^(gu��)���g(sh��)�ֶ���Ч������늘�ʹ���ʣ����m(x��)�U(ku��)��(y��u)��(sh��)��λ���a(ch��n)�I(y��)�r(ji��)ֵ����������O(sh��)�����������\(y��n)�I(y��ng)�I(l��ng)���D(zhu��n)�ƣ����\(y��n)�I(y��ng)�I(l��ng)����ИI(y��)���^���Ͷ�Y�r(ji��)ֵ��

�ڶ������ڳ�는�(sh��)��(j��)�ĺ����(w��)�Ј�(ch��ng)��?q��)��ɞ���һ��(g��)�L(f��ng)�ڡ����y(t��ng)�ij�늘��\(y��n)�I(y��ng)�����Գ�늷���(w��)�M(f��i)�����������(l��i)Դ��һ�����L(zh��ng)���g���ޡ���늘��ڳ�늵�ͬ�r(sh��)���ԫ@�ô�����(sh��)��(j��)����������Դ��܇(ch��)늳���Ϣ���Ñ�(h��)��܇(ch��)��(x��)�T��܇(ch��)�v�ֲ��Ȕ�(sh��)��(j��)��ͨ�^(gu��)�ھ�(sh��)��(j��)�r(ji��)ֵ��(du��)���ṩ����܇(ch��)�u(p��ng)�����Ñ�(h��)��(hu��)����ȦҎ(gu��)������ֵ��(sh��)��(j��)����(w��)����������һ��(g��)����ĺ����(w��)�Ј�(ch��ng)��

��ط�������(y��ng)��(y��u)�����y(t��ng)�������O(sh��)ģʽ���߶���ҕ��(sh��)��(j��)���\(y��n)�S��ܛ�Ԍ��潨�O(sh��)�����y(t��ng)���A(ch��)�O(sh��)ʩ���O(sh��)�ؽ��O(sh��)�p�\(y��n)�S����늘������»�������Ӳ�����O(sh��)�⣬���ڵ��\(y��n)�S������Ҫ����늻��A(ch��)�O(sh��)ʩ֮����ƶ˹���ƽ�_(t��i)���\(y��n)�Sƽ�_(t��i)����(sh��)��(j��)ƽ�_(t��i)�Ȕ�(sh��)��(j��)ƽ�_(t��i)���O(sh��)���\(y��n)�S����(w��)�wϵ���O(sh��)�ɞ�l(f��)�]�»����r(ji��)ֵ����Ҫ���ϡ��������摪(y��ng)ԓ��(y��u)�����y(t��ng)�Ļ���ģʽ�������O(sh��)���c(di��n)�D(zhu��n)�Ƶ���(sh��)��(j��)���\(y��n)�S��ܛ�Ԍ����ρ�(l��i)��

��؟(z��)�������ăH�������߂�(g��)���^(gu��n)�c(di��n)���c�Ї�(gu��)늳�(li��n)�˟o(w��)�P(gu��n)����ԭ��(chu��ng)���Լ�����������ֺ̓�(n��i)��δ��(j��ng)���W(w��ng)�C��(sh��)����(du��)�����Լ�����ȫ�����߲��փ�(n��i)�ݡ����ֵ��挍(sh��)�ԡ������ԡ����r(sh��)�Ա�վ�����κα��C����Z��Ո(q��ng)�x�߃H����������Ո(q��ng)���кˌ�(sh��)���P(gu��n)��(n��i)�ݡ�

�����W(w��ng)ע�� ����(l��i)Դ��XXX�����Ї�(gu��)늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^(gu��n)�c(di��n)�͌�(du��)���挍(sh��)��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)��������(w��n)�}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո(q��ng)?ji��n)�һ�܃?n��i)�M(j��n)�У��Ա��҂����r(sh��)̎����

QQ��503204601

�]�䣺[email protected]

�����W(w��ng)ע�� ����(l��i)Դ��XXX�����Ї�(gu��)늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^(gu��n)�c(di��n)�͌�(du��)���挍(sh��)��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)��������(w��n)�}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո(q��ng)?ji��n)�һ�܃?n��i)�M(j��n)�У��Ա��҂����r(sh��)̎����

QQ��503204601

�]�䣺[email protected]

����ϲ�g

-

늳ؼ{����z���@��(g��)������

2023-08-14 08:12 -

5��(d��ng)��늳r(ji��)���m(x��)����6�»�?q��)�ӭ����߷?/span>

2023-06-05 13:19 -

����ɫʯ�͡�̼��䇃r(ji��)������ ��?q��)���̽�?0�f(w��n)Ԫ/��

2023-04-05 13:56 -

2022��ȫ��늳������?q��)��_(d��)603GWh �Ї�(gu��)늳سɱ����

2022-12-15 09:56 -

��ȼ��늳��l�@����֧�֣�����Ͷ�Y��?q��)��S���^������

2022-10-20 09:50

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

��(zhu��n)�}

���P(gu��n)��

-

늳ؼ{����z���@��(g��)������

2023-08-14 08:12 -

5��(d��ng)��늳r(ji��)���m(x��)����6�»�?q��)�ӭ����߷?/span>

2023-06-05 13:19 -

����ɫʯ�͡�̼��䇃r(ji��)������ ��?q��)���̽�?0�f(w��n)Ԫ/��

2023-04-05 13:56 -

2022��ȫ��늳������?q��)��_(d��)603GWh �Ї�(gu��)늳سɱ����

2022-12-15 09:56

�����c(di��n)

-

2024�늳����Ј�(b��o)��

2024-05-24 18:59 -

С�����늳����죬�c���r(sh��)���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��(xi��ng)Ŀ�_(k��i)��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

��һ10GWh�(xi��ng)Ŀ�_(k��i)�����̑B(t��i)늳ؾ��x�a(ch��n)�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

���r(sh��)�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε��(l��i)����(l��)������

2024-05-09 18:48

�gӭͶ��

(li��n)ϵ�ˣ���Ůʿ

Email��cbcu#www.astra-soft.com

�l(f��)���]���r(sh��)��@��Q#

�Ԓ(hu��)��010-56284224

Email��cbcu#www.astra-soft.com

�l(f��)���]���r(sh��)��@��Q#

�Ԓ(hu��)��010-56284224

�ھ�(xi��n)Ͷ��

©2017 ���(qu��n)���� �Gɫ�DžR��Դ���g(sh��)�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�r(ji��)ֵ�ɾ��ИI(y��)Ʒ�ƣ����\(ch��ng)�����ṩ���������YӍ

��ICP��2024061100̖(h��o)

�r(ji��)ֵ�ɾ��ИI(y��)Ʒ�ƣ����\(ch��ng)�����ṩ���������YӍ

��ICP��2024061100̖(h��o)

�Ź���̖(h��o)

�Ź���̖(h��o)