���o�늳ء����Ј���(zh��n)��

1753�꣬��仯�W�Ҹ��m�؏��x⒵V�з��x��һ�N���М\õɫ�Ļ�ɫ���٣��c���r�����J֪�еĽ��پ�����ͬ������˂��l(f��)�F(xi��n)�@�N�������Ǹ��ȵĽ���⒡�

01

⒣��������F

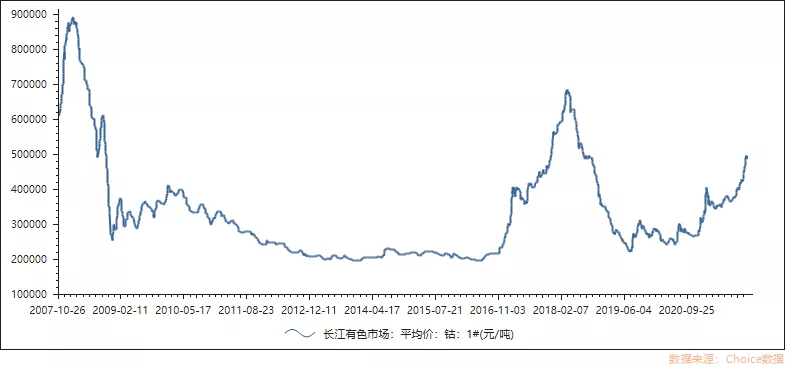

���Ϻ���ɫ�W(w��ng)12��21�լF(xi��n)؛�r��Ӌ�㣬����Ԫǰ�(q��)�wֱ��ԭ�����У�����⒣�≥20.5%���a(ch��n)��ÿ�����r���_9.925�fԪ��늳ؼ������ÿ�����r3.475�fԪ��늳ؼ������iÿ�����r�H�s1�fԪ��

���y����������⒃r���������ɷN���ϵĔ�(sh��)����Ҳ����ˣ�⒵ăr����Ԫ늳صijɱ�Ӱ푘O��

�Ј���(j��ng)��֮�£��a(ch��n)Ʒ�ăr��ȡ�Q�ڹ��o������⒵ĸ߰��ۃr�ʹ�����ӣ�Ҳ���ǃ��߯B�ӵĽY(ji��)����

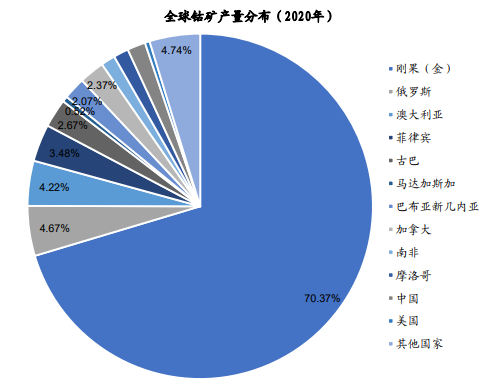

���o�ˣ�⒱�����һ�N�O��ϡȱ�Ľ��١�����(j��)������ַ��̽�֣�USGS����(sh��)��(j��)�@ʾ��2020��̽��⒵V�����H710�f�����������2020���_�����M�й��㣬ȫ��F(xi��n)��⒵V���_�����s��50�ꡣ

������Ҫ���ǣ�ȫ��⒵V�����ͮa(ch��n)�ض�ʮ�ּ��С��H��������һ�����Ҿ�ռ��(j��)��ȫ��⒵V������50.70%������Ĵ�������YԴ����ռ�ȼs19.72%���Ű�ռ�ȼs7.04%����������ռ��(j��)ȫ��⒵V��8�ɵă�����

�a(ch��n)�����棬�@�N��������F(xi��n)�����@������2020��ȫ��14�f���Ŀ��a(ch��n)���У��������𣩮a(ch��n)�������_9.5�f����ռȫ��a(ch��n)����7�ɡ���ȫ��⒵V��I(y��)�У����ܿ��ǽ^���ľ��^��2020��a(ch��n)�2.7�f�����sռȫ�a(ch��n)����21.6%��

��������֮�⣬�Ϸ���ȫ��Ⓓ������һ���P(gu��n)�I��(ji��)�c���Ą������𣩮a(ch��n)����⒵V����Ҫͨ�^��·�\ݔ���Ϸǵĵ°�ۣ�֮���\��ȫ��؛��Ŀ�ĵأ�Ҳ����ˣ��Ϸdzɞ�ȫ��⒵V���P(gu��n)�I�D(zhu��n)�\���ġ�

�a(ch��n)�ܼ��У��\ݔ·�����У��@�͌���ȫ��⒵V����朄��ԘO����һ�����F(xi��n)ͻ�l(f��)�¼���Ⓓ����R�ϕ��ܵ�Ӱ푣��M������⒃r���q��

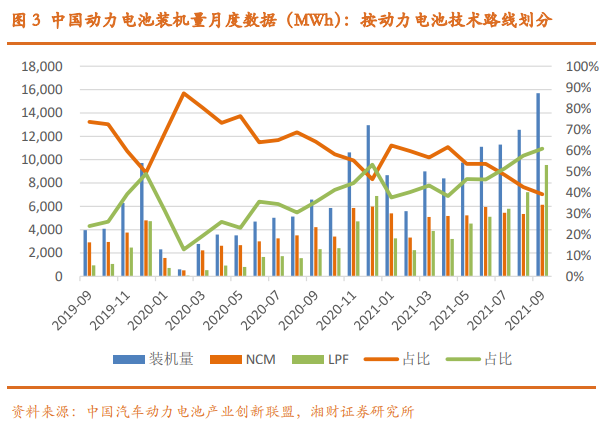

��һ����đ��öˣ�⒵Ĉ���ʮ�֏V��������Ҏ(gu��)ģ������s�����ڎׂ���������Ј��������đ����I����Ⱦɫ��������20���o������đ����Ј��ǸߜغϽ𣬌����������Ǻ��I(y��)��⒵V����Ҏ(gu��)ģ��С��

�M��21���o���S����ڻ��W���ã�������늳ز����ϵ��������������늳��ИI(y��)�������^�ߜغϽ��ИI(y��)���ɞ�⒵��������M�K���ИI(y��)����2020��ȫ������M�Y(ji��)��(g��u)�У�늳��ИI(y��)����ռ�ȸ��_68.80%�����҇�������3C����I(y��)���늳خa(ch��n)�I(y��)���Ї��D(zhu��n)�ƣ�늳��ИI(y��)ռ�҇�����M��8�����ϡ�

�����������Դ��܇�����𣬄���늳سɞ�⒵�����������(j��)��̩���AӋ��2021��ȫ������M�Y(ji��)��(g��u)�У�3C��ռ��36%������늳،�ռ��31%��

�L�ځ�����3C�늺̈́���늳ض���Ҏ(gu��)ģ�����ҷ�(w��n)���������L���Ј�����ȫ��a(ch��n)�I(y��)�l(f��)չ��څ���£��Ј���⒵�����ʮ�ք��ԡ��ڹ���朄��Ժ������ԾC��Ӱ푵��Ј�����£�⒵ăr����Ȼ�Ӹ߲��£��Ҳ��ӘO��

02

��Ԫ늳ز��ɻ�ȱ�ķ�(w��n)����

����څ�o�Q����⒃r�ز����ˣ������Թ���望Q����ijЩ�r��⒃r�����Ӹ߰��������̘I(y��)�������������Ԫ늳ز���“�o�”�ĺ�Խ��Խ�ߡ�

���̘I(y��)�����ԁ��������ܶȡ���ȫ�ԡ��ɱ��γ��ˬF(xi��n)�A�΄���늳ذl(f��)չ��“����������”��

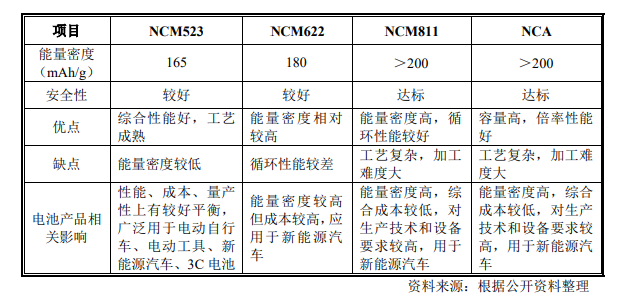

Ŀǰ��������x��늳���Ҫ�����O���ϰ�����Ԫ���ϣ��������i NCM�����X NCA���������F䇣�LFP�������䇣�LCO�����i��� ��LMO�������������w�e�����ܶȸߣ���3C���MƷ���Ǯ��ʲ��İ������ڄ���늳��I��Ŀǰ��Ҫ�����ɷN����Ԫ���Ϻ������F䇡�

�����F䇳ɱ��ͣ���ȫ�Ժã�ѭ�h(hu��n)�����ã��������ܶȵͣ��͜����ܲ��ã�����Ԫ���������ܶȸ��ߣ��ߵ͜����ܺã����ɱ��^�ߡ������f���ɷN늳ز��϶���������

���DZ���F(xi��n)�˃ɗl���M·����һ�����������F�늳ص������ܶȣ���ȁ��ϵ�Ƭ늳أ����о�OӋ��늳ذ��Y(ji��)��(g��u)�Ȍ����M�Ѓ�(y��u)������һ���F�늳������ܶ�����50%����һ�l·���t�ǽ�����Ԫ늳صijɱ�������“�o�”�͑��\������

�����H�ϣ�����Ԫ�����о��У�“�o�”�ā�����һ�����r�ĸ�����늳صİl(f��)չ�^���У�һ���о��ˆT�ѽ�(j��ng)�����O���ϵĸ��N�M���M���^�o��(sh��)�εČ���Ԫ���O��“�”����������Լ�����׃��������늳،��Ե�Ӱ푣���ȻҲ�ǽ�(j��ng)��C���n�}��

�Y(ji��)���أ���Ԫ�ɞ��̘I(y��)��������Ą���늳ز���֮һ��⒛]�б�������Ȼ���䲻�ò�������ԭ��

���H�ϣ������i��Ԫ�����У�⒵����ò��ݺ�ҕ������Ԫ���τ����W���ܺͽY(ji��)��(g��u)�ϣ�⒵Ĵ��ھ��ИO�������Ч����һ����f��⒵��������ڿ��Է�(w��n)����Ԫ���ϵČӠ�Y(ji��)��(g��u)����߲��ϵ�ѭ�h(hu��n)�ͱ������ܡ�ͬ�r⒵Ĵ��ڣ�һ���̶��Ͽ������Ƹ�懎������懻��ņ��}��

������P(gu��n)�I���ǣ�⒌�����Ԫ���O���ϵğ᷀(w��n)�������˾��������Ե����á�

�����������������늳������ܶȣ�懵�ռ�Ȳ������������c��ͬ�r���᷀(w��n)���Գɞ�����Ԫ����늳ص����̰塣

��(sh��)��(j��)�@ʾ������Ԫ늳ط���У�����ڪ��صĻ��W�����܉�����NiԪ�ذl(f��)��߀ԭ��ռ��(j��)�����wλ�ã��Ķ��Ӿ����Ԫ�ص��w�ƣ��M�����t����şᷴ���������Ԫ늳صğ᷀(w��n)���ԡ�

��Ŀǰ���_�Y�ρ�����NCM811��NCA�ɷN����^�͵Ą���늳أ������ܶ������@�������ڰ�ȫ�������Ե���NCM523��NCM622��

Ҳ����ˣ���NCM811늳غ�NCA늳�ʹ�Õr����܇��I(y��)������������Ą���늳ؼ��g(sh��)��߰�ȫ�ԣ���V�����F�ď�ϻ늳أ��Լ���˹���ĈA��늳صȵȡ�

������֮������늳���һ��ϵ�y(t��ng)�ԵĹ��̣���һ�l(f��)����ȫ����Ŀǰ�������ڱ��C��Ԫ늳ؾC��Ч���ϣ����Ȼ���ɻ�ȱ��

03

�l��“����”��⒣�

����Ԫ�����wϵ��(n��i)��Ŀǰ�_�ɵĹ��R�ǣ�һ����ͨ�^��懌��F(xi��n)���ߵ������ܶȣ���һ����ͨ�^�p��⒵����������Ϳ��w�ɱ���

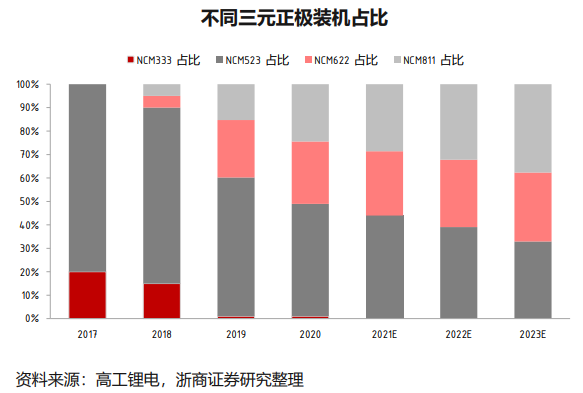

�����҂����Կ�������Ԫ���O���������ُ� NCM523��622 ������� NCM811��NCA �ȸ�懻�������ٝB������(j��) SMM �y(t��ng)Ӌ��NCM811 ����Ԫ���O�����е�ռ�ȏ�2018��1�µ� 1%������2021��9�µ� 38%�����@���^���У�늄���܇�������u�p�١�

����˹����������˹�������늄���܇Roadster��ʹ�õ��Ǹ����F�����䇣�����Model 3��NCA�wϵ��⒵�ʹ�����p����60%����(j��)��˹��¶����2012����˹�����ʹ������ƽ��ÿ�v܇11ǧ�ˣ�2018���@һ��(sh��)���ѽ�(j��ng)�p�ٵ���4.5ǧ�ˡ�

����������p�٣�����Ȼ���ڣ��������x�ϵ�“�o�”늳أ���δ���F(xi��n)��

��Ҫע����ǣ��늳��ИI(y��)���“�o�”늳أ����ڱ�����Ԫ�wϵ�������ܶ����Ե�ͬ�r�����F(xi��n)�߰�ȫ�Ժ͵ͳɱ����γ�һ�N�������Ą���늳ؽ�Q��������������������⒲����������F䇵ȡ�

���H�ϣ���������Ԫ�wϵ“�o�”늳أ�Ŀǰ�H̎��“���g(sh��)����”���棬��δ�ɞ�ȫ�ИI(y��)�����c���ַ������ж�����I(y��)�ڟoⒷ���̽�����L����܇���·䳲��Դ�������h֮һ��

�䳲��Դ�����2018 ����_ʼͶ���аl(f��)�o�늳أ�����2020��9�°l(f��)���o�늳ɴ�a(ch��n)Ʒƽ�_�����ڮ���12�½���ȫ���Aӆ���������o�늳خa(ch��n)Ʒ�ѽ�(j��ng)�܉����a(ch��n)�¾���

�ڽ���ĵڶ�ʮ�Čóɶ����H܇չ�ϣ�����d�䳲��Դ�o�늳ذ������a(ch��n)܇���L�ǚW������؈��ʽ���࣬�mȻ����؈���d�ğo�늳ذ���ϵ�y(t��ng)�ܶȲ����ߣ�ϵ�y(t��ng)�����ܶȃH��170Wh/kg�������s��־������늳��ИI(y��)��ʽ�M��o⒕r����

���⣬�P(gu��n)�ڟo�늳صĺ��m(x��)�a(ch��n)ƷҎ(gu��)�����䳲��Դ�����L��CEO��t�±�ʾ���䳲��Դ�o�늳�Ŀǰ��Ҏ(gu��)���Ŀ����a(ch��n)�a(ch��n)Ʒ���քe�ǟo�Hϵ��115Ah�о��155Ah�о��H Plusϵ��157Ah�о���͟o�Eϵ��115Ah�о�����wȫ��܇�ͳ��L��̡����Пo�Hϵ��115A�о��155Ah�о�����ܶȞ�240Wh/kg��115Ah�a(ch��n)Ʒ�ѽ�(j��ng)���Ȍ��F(xi��n)���a(ch��n)�b܇��

12��16�գ��䳲��Դ�����חl�o�늳����a(ch��n)���ڰ���ʡ�R��ɽ��(j��ng)�_�^(q��)�䳲������x��늳��Ŀ����Ͷ�ã��o�늳غ�HEV늳��_ʼ���a(ch��n)�¾���

���䳲�������a(ch��n)�⣬�����S�̌��ڟoⒷ����ֹ�ڼ��g(sh��)���档����Ռ��r����Ͷ�Y���P(gu��n)ϵƽ�_�ϻ؏ͣ��䌦�ڟo�늳ء�ȫ�̑B(t��i)늳ء��oϡ�н���늳ص���һ��늳غ��ИI(y��)��(n��i)�����d���g(sh��)��ʼ�K���ָ߶��P(gu��n)ע���_չ���g(sh��)���֡�

�������f������늳صğoⒻ���һ���ஔ�����n�}���Ļ��A�ƌW�о�������C�����ٵ�������M�в��ό��Mһ���Ŵ����̘I(y��)�������a(ch��n)�A�Σ���һ�����L���^�̡��o�늳ص��̘I(y��)�������Ҫ�������ײ���ͬ�����£��@����һ��ʮ�֏��s���ஔ���������飬Ŀǰ���f�����ص��h��

�������Ą���늳ؽ�Q����ʼ�K��һ��늳؏S����ķ���“�o�늳�”�ϰ���У������M��“�o�”���ֵķ䳲��Դ�o�ɓ����șC�����S����˹���͌��r���Ⱦ��^����֣��@���P(gu��n)������늳ز���Ч�ʺͳɱ��đ�(zh��n)���h�h�]���K�Y(ji��)�ĕr��

(؟�ξ�������)

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃�(n��i)�M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺[email protected]

-

����늳ء��Ј���(zh��n)�¡���4800GWh�^ʣ�a(ch��n)���l��������

2023-02-01 09:04 -

����늳��Ј���(zh��n)�£���·�T����ˡ���������������D�����

2022-11-14 09:55 -

�o�늳�����(zh��n)�࣬����f�I(y��)���Ї���I(y��)������Դ�rֵ朡���λ��(w��n)��

2022-07-13 10:17 -

����늳��Ј���(zh��n)�£��l����ĵV��ࣿ

2022-04-13 10:03 -

늳ظ�Ĥ���Ј���(zh��n)��

2021-11-15 10:43 -

����Դ늳ص��Ј���(zh��n)��

2021-10-28 10:57 -

܇��늚⻯�����M���Ј���늳ع����̼�кͳɞ��¿��}

2021-09-23 09:42 -

���o�늳ء��S�������ˆ

2021-09-06 10:01 -

�Č���ҵ���� �o�늳����߶��h��

2021-08-31 09:03 -

�L�� �늃���������(zh��n)��

2021-01-07 10:50

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

����늳ء��Ј���(zh��n)�¡���4800GWh�^ʣ�a(ch��n)���l��������

2023-02-01 09:04 -

����늳��Ј���(zh��n)�£���·�T����ˡ���������������D�����

2022-11-14 09:55 -

�o�늳�����(zh��n)�࣬����f�I(y��)���Ї���I(y��)������Դ�rֵ朡���λ��(w��n)��

2022-07-13 10:17 -

����늳��Ј���(zh��n)�£��l����ĵV��ࣿ

2022-04-13 10:03 -

늳ظ�Ĥ���Ј���(zh��n)��

2021-11-15 10:43 -

����Դ늳ص��Ј���(zh��n)��

2021-10-28 10:57 -

܇��늚⻯�����M���Ј���늳ع����̼�кͳɞ��¿��}

2021-09-23 09:42 -

���o�늳ء��S�������ˆ

2021-09-06 10:01

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I(y��)�μ��U��a(ch��n)�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I(y��)�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B(t��i)늳ؾ��x�a(ch��n)�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε������������

2024-05-09 18:48

Email��cbcu#www.astra-soft.com

�l(f��)���]���r��@��Q#

�Ԓ��010-56284224

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖