����늳��Ј����£���·�T����ˡ���������������D�����

���r������B�m7������늳��b�C��ռ�ȵ���50%����ڽ�ɽ���~�������ӓu������늳����������L�������S�̫@ȡ�����Ј����~��ͬ�r��������λ��Ұ��“��Ȼ����”��

����늳؏S�̽��Մ��m���ֹP��һ�Sǧ�𡣓�ؔ�粻��ȫ�yӋ�������_�Ⱥ湲Ͷ�Y333�|Ԫ���O���a���أ����������HEV�Ŀ��������늳ذ�ϵ�y�����߿ƺ̓|������քe����M115�|Ԫ��100�|ԪͶ�����P�Ŀ��

������늳��Ј���u�γ����Ԍ��r�����ȁ��ϵ�“����”���Є��º������߿ơ��䳲��Դ�������_���|����ܡ����ܿƼ���“����”�ľ��档�ݵ�����ǰ�҇�����늳ع��������΄������_�ĕr�S�̔�Ŀһ�ȸ��_200��ң�������ɳ֮��������10�£��҇��܉F��Ч�b܇���Ą���늳؏S���ѽ�����40����

�����Cȯ������������10��28�հl�����Ј�ָ����9�£��҇�����늳��b܇��31.6GWh��ͬ�����L102%���h�����L14%����������Դ܇�N�����ʮ�㣬�������A�y2025���b܇�����_943GWh��21-25��CAGR�_57%��ȫ���b܇���s1462GWh��21-25��CAGR�_49%���~��TWh�r����

����늳��b܇��9��ǰʮ��I�ЃH��LG����Դ1�ҷLJ���������I����Ҫ����˹���Ї����ס�TOP3�����r�����ȁ��ϡ��Є��º�����Ӌ�Ј�ռ�ȹ�Ӌ76.2%���^8���½�0.05Pcts�������S�̄���늳��b܇�����ڼ�����ݣ��cTop3������sС��

����Cȯ���������P��10��27�հl�����Ј�ָ���������^���څ�ڷ�����ͬ�r���������߿ơ��|����ܡ��к��늡��䳲��Դ�ȶ���늳؏S�������룬���w�b�C���c�Ј����~�������Ȳ�������ǰ������

����늳���Ië����߅�H���ơ��A���Cȯ�����������10��30�հl�����Ј�ָ�������S�q�r��ء�ԭ���ϳɱ����У��������������ȸ���Iӯ������߅�H���������h�^�m���Մ���늳غ����Y�a��Ͷ�Y�C�������c���]�����r�����ȁ��ϡ��|����ܡ����߿ơ����ܿƼ��ȣ����⣬���h�e�O��ҕ����ӭ��ӯ�����c�Ķ���늳؏S�����Pע���i�x��Դ���麣��������_�ȡ�

�D������늳ع�˾ë����߅�H����

܇����� ���F�Qʳ“����”���~

����ǰ�{�茚�R����A�����r�����F���ٰlչ�����“����”����Ĺ����ƺ����ڱ��جF��ֻ�ǓQ�����ǡ�܇����µ�늳�Ʒ���ṩ�Y����ˎ���䳲��Դ���L����܇�Ķ���֧�֣�����ɇ��߿ƣ����Y������ܿƼ����V�����L������Դ�ı������Є��º��������_�t������늳ؘI�ղ�ֆΪ����Y���@��С�i��܇��������܇��ε����܇���V���Y�����|�L�Y�a�ȶ����IͶ�Y��

���Pָ�����鱣�C����朰�ȫ�������h�r���������ͳɱ�������Դ��܇�S����u����ԭ�еĪ��ҹ���ģʽ��ͨ�^���Y����ɡ���ӆ�L�څf�h�ȷ�ʽ����“����”����“����”���c�¹����̽��������Pϵ�������늳���I�ṩ�����ðlչ�C����

��܇������£�����҂������Qʳ���r���Ŀ͑����Є��º������U��Ѹ�ͣ�������Ј����~�����ɵھ�������ǰ������2020�����ѳɞ�V���ĵ�һ�����̣����߿��������늳�ʮ���꣬���~�^�鷀���������S����5%-6%�^�g�ȣ��|������c�����_�����M늳ؘI�������늳ؘI���D�ͣ�����ԭ�м��g�c�ڱ��e�۷����_���Ј����䳲��Դ�����Ơ�����Դ�ȏS���M�벿��܇��朣����c���~���Z��

�������

�I����ʿ��ʾ��ץס�µ��Ј�������L�ڣ�������늳؏S�̓����L����Ҫһ�h���߂����������ݵĶ���늳؏S�̌��Ă��y܇���늄ӻ��D�������棬�@����һ������������

Ŀǰ��������늳غ��w��Ԫܛ������Ԫ���Ρ���Ԫ�A���Լ������F䇷��Ρ������wϵ�ϣ������F����O�c��Ԫ���O���Ѓ�����ǰ�������ԃr�ȡ���ȫ���cѭ�h�����������ڳ���܇������܇������܇�I���m������܇�I���c���ָ߶�܇�ͣ����ߵă������ڸ������ܶȣ��m���߶˳���܇�Ј�����

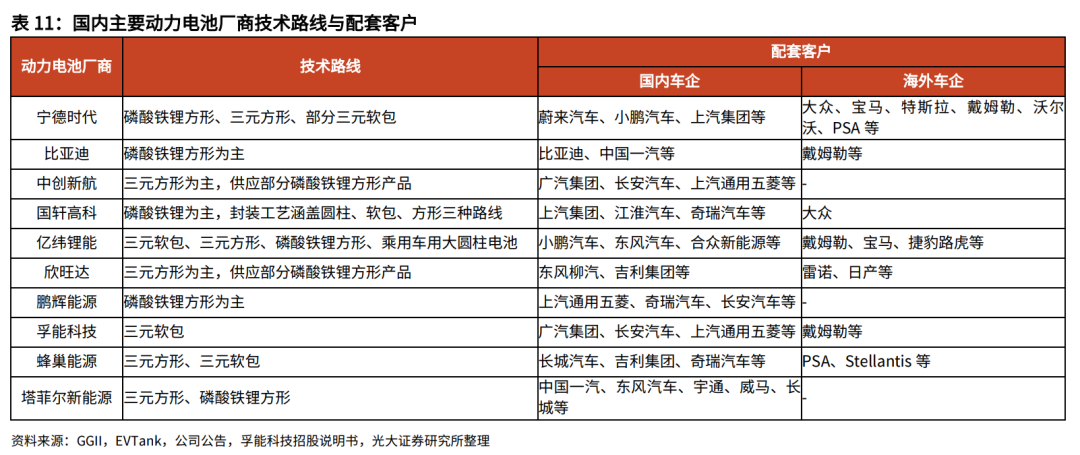

���Pָ��������늳؏S�У����r��ͬ�r���������F��c�����Ԫ�����߿ơ��i�x��Դƫ�������F����Є��º������ܿƼ��������_���䳲��Դ����I��Ҫ������Ԫ늳����|����ܡ����Ơ�����Դ�����^�������

����늳؏S�ڷ��b��ˇ���xȡ�ϳʬF���ӻ��������Є��º��������_���i�x��Դ�����ڷ���·�������ܿƼ���ܛ���aƷ���������߿ơ��|����܄tȫ�沼�����N���b��ˇ��

���⣬ֵ��ע����ǣ�������ʿ�J�飬����Ԓ�Z��ȱʧ�Ķ����S�́��f����Ҫ����ȥ��Ҫô������͑��������ܡ��к�ǰ���͑���������80%���ϣ�ǰ�������_��90%�����֮�£����r��ǰ���͑����N��ռ��ֻ��31%��Ҫô�Ͷ���܇����������߲��ܡ�

�a�ܿ��j�� �^ʣ�L�U�辯��

�����ܷ��@����Ŀ͑����ߵø��L�h��һ���a�ܴ��Ҳ�������ИI��푡��ׄ��Cȯ��������СϪ7��5�հl�����Ј�ָ����2022�굽2025�꣬���Ȅ���늳؏S�̌��M��a�ܱ��l���L�A����������ͨ�^�a��ጷ�����������ռ�ʣ���ռ�Ј����~��

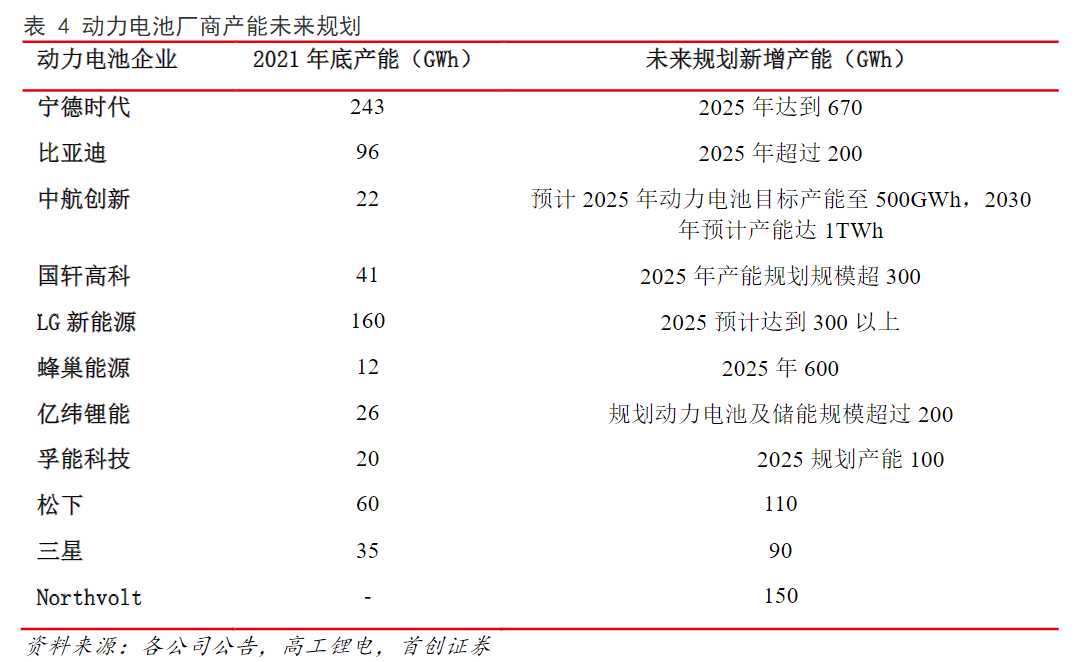

���r������¶�a��Ҏ�����^670GWh���ȁ����ѹ���늳خa��Ҏ�����^200GWh���䳲��ԴҎ��2025�����F600GWh늳خa������؛��450GWh���Є��º��AӋ2025�����늳�Ŀ�ˮa����500GWh��2030���AӋ�a���_1TWh�����߿ơ��|����ܡ����ܿƼ�2025��a��Ҏ��Ŀ�˷քe��300GWh��200 GWh���������ܣ���100 GWh��

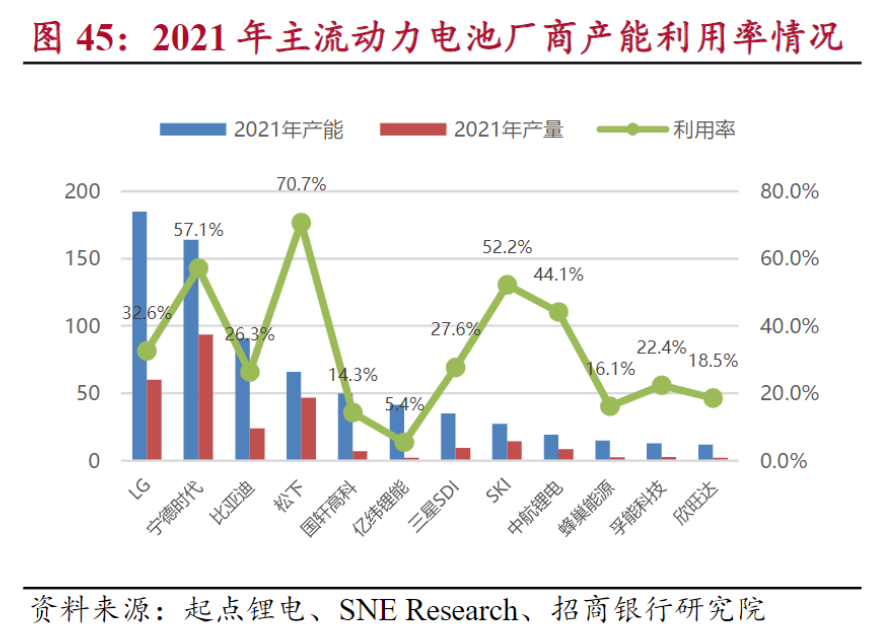

�ڼ��M�Ŀ��j֮�У���������늳؏S��߀��r�̾���ˮ�����y�Բ��X���Įa�ܰ����������y���о�Ժ7��28�հl�����Ј�ָ����������������늳���I2025��a�ܿ�Ҏ���ѳ�2800GWh�����]���O��z�ޡ��о��̖�ГQ�ȣ�����늳،��H�a�ܞ�Ҏ���a�ܵ�80%���ҡ��H�������Ј�����ʕ��a���^ʣ��

�����S���ں��Ⲽ�ַ���Ҳ����ʾ�����^���r���������ښW���O�ڶ�������늳ع��S�䳲��Դ9��9����������˾���ښW�����O�ڶ�������늳ع��S�����⣬�h�����������߿ơ��|����ܵȹ�˾���ӿ���“����”���S������

���Įa�������ʔ��������������S���@�������^���S�̣������к��늣�44.1%��̎��ǰ�У����ܿƼ���22.4%���������_��18.5%�����䳲��Դ��16.1%�������߿ƣ�14.3%�����|����ܣ�5.4%���t�dɫ���١�

ֵ��ע����ǣ�������ʿָ�������ڶ���늳؏S�́��f��һ����������DZ����Ȳ����ڱ���u���^��܇������Ŭ������������늳غ��YԴ�˵�Ԓ�Z������ε��һ߅�ڴ늳��аl�Fꠣ�һ߅�ڰ�����ُ䇵V�����к��Pϵ���ܵďV��Ҳ�_ʼ�Լ���늳ء���܇����w�������S����ԓ��ȥ�Ώģ�

(؟�ξ�������)

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺[email protected]

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖