�늳��ИI���}�о���ӯ���ޏ͵Ĺ��c��늳�ͻ�����_��

������Ʒ��/���ߣ��A̩�Cȯ���꽨������־�

ӯ�������B�Ӹ�փ���������늳�����٬F

�Ј����⣺�����|����������������

늳�������Ҫ�����I��ȸߝq�������Ј� 5 ���N�����@�����������N���s 44.7 �f�v��ͬ �� 105.6%���h�� 49.6%��������Դ܇ʹ�óɱ��������@��֧���܇�L�������g�ԡ������� ��늻��W�b�CҎģ�������L, �W���Ј��ڶ����Ӱ��£����������������ȏ����䃦 �����ӣ��������Ј�ӭ������

������ʹ�óɱ�֧�������g�ԣ�5 ���N�����@����

����Դ܇ʹ�óɱ��������@��֧���܇�����g�ԡ���ʹ�óɱ��Ͽ������� 95 ̖���̓r�� 9.18 Ԫ/����С�i P7 ����ȼ��܇�P����Ӌ�㣬�ٹ�����Փ�ͺ� 5.8L������ʹ�óɱ��s 53 Ԫ��С�i P7 ��Փ�ٹ��������s 12.5 ��늣���늃r���� 0.6-1.8 Ԫ֮�g�������ٹ���ɱ� �s 7.5-22.5 Ԫ��ʹ�óɱ��������@�����]���̓r�ϝq�Լ�܇����m���ڽ��r���g���҂��J ��q�r��K����������֧�Ρ�������Դ��δ���ǎ죩

����_���£�4 ������܇�����|�ס�����_���£�4 ������Դ܇���U 26.5 �f�v��ͬ�����L 58.13%���h���½� 40.70%�����Ϻ����V�|����ܿ�Ӱ푣���߅ʡ���N���������@������ �㽭���Ϻ������K���V�|�����Ճ����N�����~�^�f���Ϻ��N���������_ 98.37%��������ֱ �����߷��ʡ���N�������� 20%���ҡ�5 �®a�N���������@����������Դ܇�Ј��g���@��5 �®a�N�������ޏͣ����Ȯa���s 46.6 �f�v��ͬ�� 114.6%���h�� 49.4%���������N���s 44.7 �f�v��ͬ�� 105.6%���h�� 49.6%���� ���ճ����Ĕ�������5 ����˹�������l���^ 3 �·ݵ� 3.4 �f�v�����]�� 6 ���������D�� ��Ӱ푵^�����Mһ���֏ͣ�ؕ�I������

���ܣ��䃦������ͻ�@���������Ј�����

늻��W�����b�CҎģ�������L, �������Ј������S������L늵�����Դ�l�ϵ�y�B�ʲ� ���������l���늸߷��e���늾W�������Լӄ�������Դ�䃦�����£�늻��W���������� �L���١��� CNESA��2020 ��ȫ��/�Ї�늻��W���������b�C�����_ 4.73/1.56GW��ͬ�ȸ� �� 63/145%��2017-2020 �� CAGR �քe�_ 60/120%��늻��W���ܝB�������� 7.5/9.2%�� 늻��W�����ИI�M��߾���ͨ����2020 ��ȫ������Ͷ�\늻��W�����Ŀ���Ї����������W �����^ռ�ȷքe�_�� 33%/30%/23%����Ӌռ���_�� 86%��

�W���Ј����������������������L���������� SolarPower Europe��2020 ��W�ޑ��� �����b�C���_ 1.07GWh��2013-2020 �� CAGR �_ 67%���AӋ 2025 ��W�ޑ��b�C�����^ /���^��r�_ 3.53/1.74GWh������ 2021-2025 �� CAGR �քe�� 27/10%��������p�ؙC �����������ԣ�1����Ȼ��q�r����늃r�^��ֵ���⃦�l��������^��늾Wُ늽����� ������2������������ӣ�����ϵ�y���F�ȳ�늡������늣����;������ƽ���ɱ����� �Ã������������� LevelTen Energy ������2022 ��һ���ȚW��������Դُ늅f�h��PPA�� �r���ܶ���ք�Ӱ푣��h��+8.1%��ͬ��+27.5%����������Դ�䃦�l�ϵ�y�������g��� �C�W�⃦�Ј��߾��⡣

�����Ј��������䃦���ߞ����ӡ�����Դ�l늴�����Ȼ�����ԣ����{؟�����D��늾W �Ͱl늂ȹ����������O�ǃ��ܾW�yӋ�������� 2022 �� 5 ������ 23 ʡ�^�l������Դ�䃦�� �ߣ�����Դ�䃦�ѽ��ɞ����������䃦�Ŀ����21 ���L���䃦��Ҫᘌ�����ʽ�Ŀ�� �ֲ�ʽҪ���^�ͣ�22 ���ԁ�����Ќ��ֲ�ʽ�����������O���ܵ�Ҫ������ɽ�|���f �䃦ҎģҪ����ߣ����b�C���� 15%��30%���O���ܣ��r�L 2��4 С�r��

���+�����f�����Ӄ��ܽ����ԣ����탦�������������𡣮�ǰ���� 12 ��ʡ���Ƴ��o���� ���Ј��a���˜ʣ����������վ��ӯ��ģʽ����혡������O�Dz���ȫ�yӋ����Ӌ���� 8 ���� 1GWh �ă����Ŀ���Ŀ�������A�ܡ�������Դ���F������Ƽ������{����I��22 �� ���ȃ������������䃦�������҂��J�鹲�탦���վ�߂�ɱ���/�{�Ã��ȼ���/�������� �����ݣ��ګ@���o�����������ͬ�r��߀�܉�M��l늂��䃦Ҫ���ͽ��O�ɱ����� ���� 22 �����������ص����w��������Դ��δ���ǎ죩

�������䣺ԭ�ϳɱ�څ���½���܇��q�r��أ�늳�������������

���γɱ��F���{څ�ݣ�����늳؏S��������

21 ���ԁ�늳ز��σr��q�����@������ 4 ���_ʼ���F���{�������β��ϝq�r���K������� �q��Ӱ푣�21 ���ԁ�늳����β��ϳ��m�ϝq������ 22 �� 3 �� 31 �գ������F䇃r�����^�� 21 �� 1 �� 4 �գ���ͬ���ϝq 344.74%����Ԫ���ϣ�523���r���ϝq 204.92%��ؓ�O�r���� �q 21.30%��늽�Һ�r���ϝq 145.78%��̼��䇃r���ϝq 835.04%��4 �²��ֲ��σr����F ���{څ�ݣ����� 22 �� 6 �� 21 �գ������F䇃r�����^�� 22 �� 3 �� 31 �գ���ͬ���½� 7.74%�� ��Ԫ���ϣ�523���r���½� 7.94%��늽�Һ�r���½� 30.00%��̼��䇃r���½� 6.67%���� ǰ�r�� 46.90 �fԪ/�����½��~�� 4.85 �fԪ/����

���كr����m�߄������^�졣�m̼��䇃r����Fһ�����{څ�ݣ���̼�����̎�ھoƽ��� �B�����m�r���λ�ڸ�λ��ʎ������ǧ�֮�нyӋ����YԴҎ���a���m���L�^�죬���� �]�����HͶ�a���࣬22/23 �ꌍ�H���o�s 72/94 �f�������� 75/95 �f�������w̎�ھoƽ��� �B�����m�r���߄������^�졣

���ϔU���a����mͶ�a���ӹ��M�����½������β��Ϯa��̎�ڮa��ጷ��ڣ�����ƫ�ɺ�� �ϼӹ��������½���늳؏S�̳ɱ��������S֮�½��������O���Ϟ��������҂��yӋ���� ������x�a�ܿڏ���ȫ��������Ԝy�㣬21 ����Ԫ���ϸ�ԣ�a�� 57.1 �f����22 ��� 106.8 �f����21 �������F䇸�ԣ�a�� 67.3 �f����22 ��� 214.0 �f������ԣ�a�����@���࣬�ИI ����څ�ڼ��ң�늳؏S�h�r������������

ԭ���Ͽ����������ڲ�ԣ�����늳؏S���r�Ӹ������С�늳حh��ֱ�Ӳ��ϳɱ�ռ ���^�ߣ��_�� 75%���ң�ԭ���Ͽ�������ؕ�I���ӯ��������ؓ�O/��Ĥ/̼�{��/PVDF �ȭh�����f��ԭ����ռ�������^�ͣ����^��˾�Ŀ������������L�f��ɢ�β�ُ�������õ� �����݃r����늳؏S���������������������ԭ���������A�Σ��ɱ��½�����ͻ���� �����h�ȸ��ƿ��g�����

늳r�����ϝq��܇��q�r��혂����C��

�о��늄���܇�r���ϝq���ɱ������C�������ơ��挦����ԭ���σr�����ϝq���о ��늄���܇��r�Ԃ����ɱ��ˉ�����22 ���ԁ������������F�ԭ�σr�������������� ���늣���ֹ�� 6 �� 21 �գ������F�늳أ��о�ڏ������������r��������� 0.635 Ԫ/Wh �ϝq�� 0.80 Ԫ/Wh����Ԫ늳أ��о�ڏ������������� 0.790 Ԫ/Wh �ϝq�� 0.875 Ԫ/Wh�� �ȁ��ϡ���˹����С�i�ȱ���܇����в�ͬ���ȵ���r���ɱ���������������q�r���Ƚ� �� 0.3-4.1 �fԪ/�v֮�g���ɱ������C�������ƣ�����늳؏S�̵�ӯ�����g��

�a�I��֣�܇���Ԫ������څ�ݣ��q�r+�����ṩ������

��ɽ֮ʯ�����M����ИI��Ԫ�������ռ������M����ИI��ǰ̎�ڳ����ڣ��aƷ�߶Ș˜� �����Ј�����^�鷀������I���ö����ģʽ�����������ڮa�I朵Ŀ����������� 2018 ���O�������Ĺ�������r�����������h���� 2 �Ҽ����Ϲ����̡�

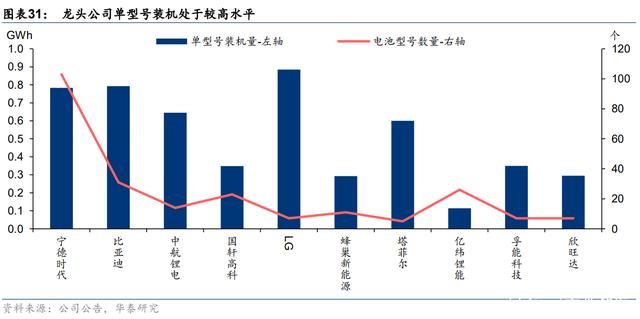

�q�r�B�ӱ���������늳؏S����ӭͻ�������ڡ���ǰ����늳��I���ж��^�ߣ�2019 ���� ����� CR3 ���������� 75%���ң����r�����ȁ��Ϸ��ӹڡ���܊֮λ���������� 19-21 ��քe����߿ơ�LG ���W���Є��º������r������������V���������˴�܇�S�� �Г���������λ�ã�2019 ����������Ј����~���������� 50%���ң����^��λ���̡���ǰ ���o�˴���ԭ�϶�ȱ�c����Ӱ푵��p�ؔ_�ӣ�܇���Юa�I朶�Ԫ���Ą���������܇����� 2 �Ҽ����Ϲ����̣��Ա��τ���늳ع�����ȫ��ͬ�r���挦늳؝q�r��܇��r�����鹩 ����x�����Ҫ���أ��̓r��Ʉ��쌧�봰�ڡ��q�r�B�ӱ�����������늳؏S�ṩ ͻ�������ڡ�

���I�ܗU��ҎģЧ���@���������������~�Ԟ�����Pע���c

늳حh���U�aҎ���^�ߣ��a���������Ԟ��Pע���c�����~�DŽ�ؓ�֡�����늳حh���߮a�� Ͷ�뎧���߽��I�ܗU��ͬ�r늳حh����ُҎģЧ�����@���߳�؛�������f/ԭ���ϲ�ُ���ݣ� �a�������ʕ��@��Ӱ�������r�����~���Ƕ����S�Pע���c����ǰ܇��ռ�����ӣ��B �Ӄ����������𣬽����^���͑�+���ָ����L�������������~���P�I���̓r��Ʉ��쌧�봰 �ڣ����~��������҃r�������sխ�������lչ�^���������M����ИI��20-21 �깤�I ���M�b�I��ë���ʞ� 10.63/10.83%���ȁ������ë���ʞ� 13.77/6.77%��ǰ������Ҏģ �s����ߵ� 5 ��������ԭ���Ϻ����a�ɱ������в�ĭh����ë���ʾ�ֵ���ƣ��ۃr���� �ӽ���늳حh����ԭ���ϳɱ������a�ɱ��^�M�b�I�ղ�����gҲ��������ۃrС�� ������~�Ǹ����Ą�ؓ�֡�������Դ��δ���ǎ죩

�ډ��h�@ͻ���^�y��������Ҍ����c

ӆ�Σ�܇���N�����R̫Ч����ӆ���Ƕ����������A

�^����I�Ϸ�ӆ�Σ��Ј�������u�ֻ�

�Ј���Ҫ�����^����I���У��M�� VS ���ز����±��F�ֻ�����ǰ����܇������¶��ُӋ�� ��ǧ�|��Ԫ�������ڌ�����Ŀ�˲�����^��늳���I�IJ������ڷֻ��������Եأ���ͨ�� �⣬LG ���W���^�������Z-�ծa������ķ�ա��F��������PSA���ݱ�·���Ƚ� 600 �|�� Ԫӆ�Σ��AӋ�� 400GWh����CATL Ҳ�c���R�������ķ�ա��֠��֡��F�������Ⱥ�ӆ�� 300 �|��Ԫӆ�Σ��AӋ�� 200GWh����SKI �@�ô� MEB �������W�ރ��Ȳ�ُ��

ӆ���Ƕ����������A��܇�͕��N�Ƿ����P�I

늳���I���뵽������һ���r�g�^�L�Ҳ��_�����^�ߵ��^�̡����ڶ�����I�挦�͑��^�٣� ӆ���Ƿ����Ļ��A��늳���I�Č��뵽��������r�g�^�L��ͨ����Ҫ 2 �� 3 ��ĕr�g���� ǰ܇���N���R̫Ч�����@��2019-2022 ǰ 5 ���£��a���� 500 �v���µ�܇��ռ�ȷքe�� 57.1%/54.2%/46.0%/48.8%��ǰʮ�N����܇���N��ռ�Ⱥ�Ӌ�քe�_�� 38.0%/44.3%/42.3% /38.5%�����c܇�ͷ������в��_���ԣ���K�˶���늳���I������

Ͷ�Y�����Y�a+��Ҏ�������Y�����п��

늳حh����λ GWh Ͷ�Y�~�^�ߣ��������Y�aͶ�Y�h����늳خa�I朸��h��Ͷ�Y�~���V��һ�� �҂����Ն�λ GWh �a�����늳�/���O/ǰ��w/ؓ�O/��Ĥ/늽�ҺͶ�Y�~�քe�� 4/0.81/0.49/0.25/0.52/0.07 �|Ԫ; 늳حh����λ GWh Ͷ�Y�~���� 3 �|Ԫ���ϣ��@�������� ���h����ͬ�r��Ͷ�Y�~�c�aƷ/ҎģЧ�����P��ͬ�ӮaƷ�£����^��˾Ͷ�Y�~�����@���ݡ�

늳؏S��Ҏ���a���^�ߣ����Y�����п�����늳���Ͷ�Y�ܼ��͵ij��L���ИI����Ҫ�� �I���m�M�Юa�ܔU���Ԙ��������ډ���������ȫ�yӋ��2021 �����늳ؼ��P�I�����I��Ͷ �Y�s�� 11899.50 �|Ԫ��ͬ�����Ӽs 355%���������ИI����늳ذ�KͶ�Y�~�^��ֵ�^�ߣ��s �� 4742 �|Ԫ�����ˌ��r�����⣬�����S���y��ͨ�^�ճ�����/���I�F�����M�㮔ǰ�ĔU �aҎ�����ⲿ���Y�Ԟ���I����Ҫ�Y����Դ�����ڶ����S�̮a�ܲ����^�ߣ����Y�������� �������_���ԣ��a�������r������m��ۙ��

���a���O�����캻���o�Ǻӣ����~�f�����M��ˇ

���g�ƿ��c�O��������o�Ǻ��P�Iһ�h��늳ص����a��ˇ���̶ࡢ��ˇ�����y�ȴ��Ҽ� �g��Ȼ�ڳ��m��������l��I�H���Y���_֧�y�Ԍ��F������܇�����^��˾��ˇ�e���^�ߣ� Know-how �����������a���o�Ǻӣ�ͬ�rᘌ���ˇ�������Ԅӻ�ˮƽ����Ͷ����ߣ��ڽ��� ���ϓp���c�aƷ�����ʵ�ͬ�r�����aЧ���Mһ���������˹�/�ܺijɱ�����ͬ��ˮƽ��Ҏģ �����a�ǽ��Ͳ�ُ�ɱ�/���M���a��ˇ����Ҫ;������������/܇��ӆ��/�a��Ͷ�ž��sխ�˶� ����I��ǰ�S�M�Ĵ��ڡ�

�аl���аlͶ��߂��T�������аl���иߠI��֧��

늳؏S�̵��аl�M�����ձ�λ�� 3%-9%֮�g�������M��ˮƽ�S�������������������аlͶ ��Ľ��~������h�����猎�r�� 2021 ���аl�M���ʞ� 6.26%���c�|����ܡ��i�x��Դ�� �����_���̎���е�ˮƽ�������r���аl֧�����_ 76.91 �|Ԫ����ͬ�������_/�|�����/ �i�x��Դ�� 3.3/5.9/31.3 �����������ڲ��ֶ�����˾����늳ؘI�յ�����ˮƽ���^����I�� �I�տ��Ԕ����аl�M�ʣ�֧�θ��ߵ��аlͶ�룬�Ķ���������o�Ǻӡ�

�aƷ�����Ʒ�����YԴ�����ʣ���aƷؕ�I���Ͽ�����

�ڮaƷ�����ϣ���Ҫ�д��Ʒ�Ͷ�aƷ�ɂ������Ʒ�����£��K����I܇�ͷ������� ���^�����^��I���ɱ��φ���̖�aƷ���^���b�C�������ڶ���늳؏S�́��f����Ҫ�ʂ� ������aƷ���܉��ڳɱ���ȫ���ϓ��Ъ������ݣ�܇��Ը������®aƷ��һ����I�� ����“�˜ʻ��о+���ƻ�ģ�M”���ԣ��˜ʻ��о���������I����ᘌ��K�˿͑������M ��ģ�M���M���ڜp�ن��о�аl�M�õ�ͬ�r�����Ӯa������Ч�ʣ����F���탞������a Ʒ�����£���I�aƷ�OӋ˼·�c���^��I�ӽ�������܇���g����늳�·���x����·���� ه���������^��˾���g·�����Է����ṩ�������x��ԓ���Ԍ����аlͶ��/��ˇ����Ҫ���^ �ߣ����c������������YԴ���M��������Դ��δ���ǎ죩

ԭ�ϣ�ԭ�Ͽ���ؕ�I�����䇵V�����@��Ҫ��

ԭ�ϳɱ�ռ���^�ߣ����β�����Iӯ���������@��Ӱ푡�늳��Ĵ�����У����Oֱ�Ӳ� ��ռ���� 80%-90%��늽�Һ�� 70%-80%��ؓ�O��Ĥ�����^�ͣ��� 40%-60%���ҡ�늳� �h�����w������ֱ�Ӳ��ϳɱ�ռ���� 75%���ң���I����ԭ���ϵĿ��������܉�ؕ�I� ��ӯ������YԴ���m�oȱ�������ٴ�ӯ�ڔ�����̼��䇃r��� 21 ������� 5.5 �fԪ/����һ ·�ϝq���� 22 �� 3 �����_�� 51.7 �fԪ/�������о�ɱ�Ӱ푺ܴ�̼��䇃r��ÿ�ϝq 1 �f Ԫ/������λ KWh ��Ԫ��523��늳سɱ���Ҫ�ϝq 8.3 Ԫ����λ KWh �����F�늳سɱ��� Ҫ�ϝq 6.6 Ԫ����I��䇵V�˵IJ����ڳɱ���ƴ���@���Ȟ���Ҫ��

�������^����Ş�ࠎ�����մ��ڣ���Ғ����

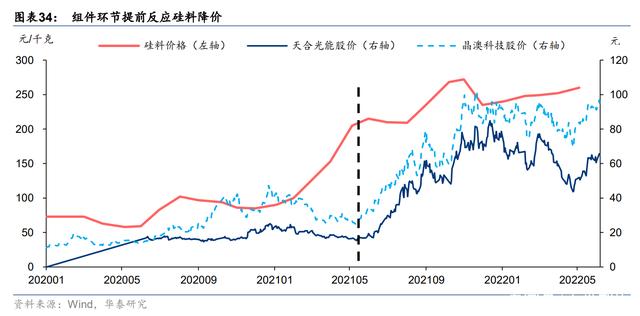

��ɽ֮ʯ���M�����������٬F��ӯ���A���p������

늳حh�������ɏͿ̽M���߄ݡ���������߄ݣ�21 �� 6 �½M����I��ֵ���@�ϝq����ǰ �������σr���½���ԭ���Ͼoȱ��һ�w���S�������a���I��ֵ�Ͼ߂䃞�ݡ����σr���� �����M���S��ӯ�������ޏͣ�ͬ�r�A�������������p�������҂��J��늳حh���߄����� ���ƽM�����飬��̼��䇞������ԭ���϶˃r���½�����ʹ늳���I�٬Fӯ���ޏͺ��A�� �����������顣

�ИIչ��������ӭ��ͻ���C�����Pע�а�������I

�Ą���늳؏S�̿��������^��˾���аlͶ��/��Ҏģ���a���콛�/�͑������������������� �ݣ��m�˵ĮaƷ���Ժ̓��|�Ŀ͑����c�ǹ�˾�����ı��ϣ����������Y������������ص� �a����늳؏S�̺��m���������c�������ήa�ܾo���r�ڣ����β����Ƿ������a��֧������ ����Ҫ���ϡ����Ⱥ͚W�ރ����Ј������L���߾����Ј��������ǏS�̸������P�I���^���� �S��ͨ�^�����������ݣ��������F�I���������L���a�ܔU�����Mһ������ԭ���ϲ�ُ�� ���a���ݣ��߳���˾���L�İ�������

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

-

2024�늳����Ј��

2024-05-24 18:59 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

���������늳ص��Ї���Ʒ�����P�� �a�I���ʿ�������Ј�����ռ�Ȳ���

2024-05-15 12:16 -

����늳ػ��լF�����������족���ИIϴ���®a�I�һ�w������څ��

2024-05-14 12:18 -

ͻȻ�������늳��ذ����x����

2024-05-13 11:26 -

֔����܇�����늳�����늄���݆܇�Ј�

2024-05-11 11:01 -

�Ƅ���I����늳،������ИI�Ͷˮa�܌����ٳ��� ��I��¶�¼��g�Mչ

2024-05-10 11:16 -

���늳�ȡ���ߡ���һ�����

2024-04-28 09:26 -

���ИIȥ��I���ֻ�������I��ٍ��1�|������I̝�p��15�|

2024-04-25 10:41 -

����ʡ�늳�һ���ȳ��ھ�ȫ����λ

2024-04-25 07:56

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

2024�늳����Ј��

2024-05-24 18:59 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

���������늳ص��Ї���Ʒ�����P�� �a�I���ʿ�������Ј�����ռ�Ȳ���

2024-05-15 12:16 -

����늳ػ��լF�����������족���ИIϴ���®a�I�һ�w������څ��

2024-05-14 12:18 -

ͻȻ�������늳��ذ����x����

2024-05-13 11:26 -

֔����܇�����늳�����늄���݆܇�Ј�

2024-05-11 11:01 -

�Ƅ���I����늳،������ИI�Ͷˮa�܌����ٳ��� ��I��¶�¼��g�Mչ

2024-05-10 11:16 -

���늳�ȡ���ߡ���һ�����

2024-04-28 09:26

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖