����늳خa(ch��n)�I(y��)朞�����ݝq�r���u��ԭ���ҵ��ˣ�

�r�g:2023-01-30 08:50��Դ:��܇�v�M ����:�R��

�c��:

��

�������������ȫ����(n��i)����Դ��܇�Լ������Ј��Ŀ����d���늳��a(ch��n)�I(y��)չ�F(xi��n)��ǰ��δ�еĻ������Ї�����늳���I(y��)�o�oץס�˴˴ΙC���������ں���Ͷ�Y���S�����c�����H�Ј�������(d��ng)�С����c��ͬ�r�������늳�ԭ���σr��Ĺ�(ji��)��(ji��)����Ҳ����늳���I(y��)����܇�����̽п����

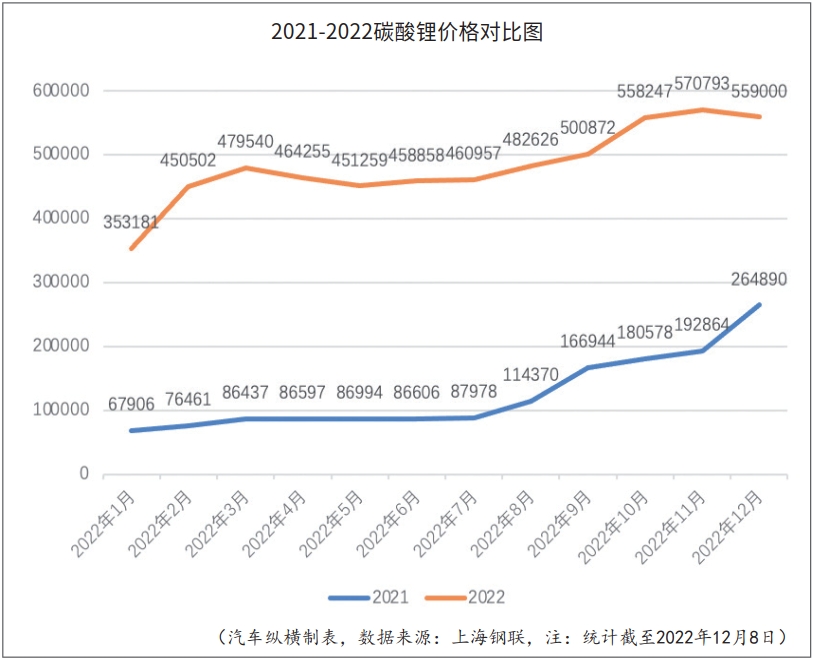

��(j��)�Ϻ��(li��n)�l(f��)���Ĕ�(sh��)��(j��)�����I(y��)��̼��䇃r����2022������_����һ·�ϝqģʽ��ֱ��2022��11��ͻ��57�fԪ/�����P(gu��n)������(chu��ng)��57.1�fԪ/���Ěvʷ��λ���˕r���Ј�һƬ�WȻ���a(ch��n)�I(y��)������ζ��ܵ��˲�ͬ�̶ȵě_���������������£��C���c����(zh��n)���棬�Ї���܇�ИI(y��)��I(y��)ԓ��΅f(xi��)ͬ���M(j��n)����Դ�S�����I(y��)��̼��䇃r����m(x��)�߸ߣ���������I(y��)���ݝq�r���u������ԭ�����������a(ch��n)���ڵIJ�ƥ���������ը�r����(y��ng)�y�Կ��ٷ���(y��ng)�ĸ������ڡ���܇�a(ch��n)�I(y��)朅��c��ȫ���Ј�������(d��ng)�У����S��һ�w���a(ch��n)�I(y��)朲�����δ���ИI(y��)�Ĺ�ͬ�x��

�a(ch��n)�I(y��)����ݝq�r���u

��������Դ��܇����늳�����P(gu��n)�I�IJ��ϣ����I(y��)��̼��䇼sռ����ɱ���40%���ҡ�������̼��䇃r��ij��m(x��)�߸߷ǵ��]��ʹ���l�a(ch��n)�I(y��)�?zh��n)��棬����λ�������εĄ���늳غ���܇������I(y��)���R����ɱ�������

һ���棬����ԭ���σr���ϝq����(d��o)�������ΏS��늳�����ɱ�������ӡ���һ���棬�S������Դ܇�͵ğ��N��������Ј�������늳؏S�̏��ԭ���Ϲ���(y��ng)�����ȡ�����r���g���y�ȳ��m(x��)����

���˾���ԭ���ϳɱ��ϝq�����ĉ�����늳؏S�̂��������{(di��o)�a(ch��n)Ʒ�r��ԇ�D���ɱ�������ɢ�o����܇���ڹ���(y��ng)�wϵ�Čӌӂ��f�£�λ�����ε���܇�����̸�����������q�r���u��

2022��5�£�����(n��i)��20������Դ܇���w�����q�r���K���ۃr���܇�ͳ��^40��ҝq���^���Ȟ�3000-30000Ԫ���ȡ��M������Դ��܇ُ�ö��a�N������܇��Ķ��r���Ԯa(ch��n)����һ��Ӱ푣������I(y��)�C��(g��u)�ķ������J(r��n)�飬�˕r�늮a(ch��n)�I(y��)�����ζڷe���桢��̧�r����О�������L������Դ܇�͝q�r�ĸ������ڡ�

��(j��)��܇�v�M�y(t��ng)Ӌ����2022��ǰ�����ȣ�̼�����ֵǰʮ���Ĺ�˾�����������F(xi��n)�ˎױ�������ʮ����ͬ�����L�����c��ͬ�r��λ�������ε�늳؏S�̺���܇������I(y��)�����e��I(y��)���������������L�⣬���������������F(xi��n)�˲�ͬ�̶ȵ��»�����ˣ��S�̼������Q�����������ι�˾ٍ�ߣ��Լ����ڞ����δ�

ֵ��ע����ǣ�ᘌ���}�r���ϝq���a(ch��n)�I(y��)��ɵijɱ����������Ų��ȇ��Ҳ��T�Ѷ�Ό�䇃r�������������A(y��)�����磬2022��11�£����I(y��)����Ϣ�����k���d�������Ј��O(ji��n)����������(li��n)�ϰl(f��)�����P(gu��n)��������x��늳خa(ch��n)�I(y��)朹���(y��ng)朅f(xi��)ͬ��(w��n)���l(f��)չ������֪ͨ�����Ą��늣��о��늳ؽM�����a(ch��n)��I(y��)����һ�A������I(y��)���늶��A������I(y��)����⒵������YԴ��I(y��)���늻�����I(y��)���늽K�ˑ�(y��ng)����I(y��)��ϵ�y(t��ng)���ɡ��������N�������\ݔ?sh��)���I(y��)��Ⱥ�����ͨ�^��ӆ�L�Ρ����g(sh��)�����ȷ�ʽ�����LЧ�C�ƣ�����(d��o)�����η�(w��n)���A(y��)�ڡ����_���r�����Ϲ���(y��ng)���������A��

����ì�ܶ����y�Խ�Q

�M�܄���늳خa(ch��n)�I(y��)�l(f��)չǰ�����I(y��)��(n��i)��ʿһ�¿��ã������ځ�����̼��䇵Ĺ���ì�����f���y�Խ�Q������(j��)�n���{(di��o)�ЙC��(g��u)SNE Researc�A(y��)�y����2023�꣬ȫ��늄���܇������늳ص������_(d��)406GWh����ȫ��Ą���늳ع���(y��ng)�A(y��)Ӌ��335GWh��ȱ�ڼs18��������2025�꣬�@һȱ�ڌ����M(j��n)һ���U�s40�����ڹ���(y��ng)�oȱ�����£�䇃r߀�����m(x��)�߸ߡ�

����������������YԴ����(y��ng)�ǛQ��δ��䇃r�߄ݵ��P(gu��n)�I�������������a(ch��n)���ڵIJ�ƥ���������ը�r����(y��ng)�y�Կ��ٷ���(y��ng)�ĸ���ԭ��

�ڸ��������(q��)���£�Ŀǰλ�����εĵV�I(y��)��܊���ڲ��g��ؔU��̼��䇮a(ch��n)�ܡ���(j��)�}���ɷ�ؓ(f��)؟(z��)�˱�ʾ��ԓ��˾Ŀǰ�F(xi��n)�ь��F(xi��n)3�f��̼��䇮a(ch��n)�ܣ��Խ�4�f�����A(ch��)��}һ�w���Ŀ�ь�ʩӋ��2024��Ͷ�a(ch��n)���c�}���ȁ���(li��n)���_�l(f��)��3�f��늳ؼ�̼����ĿĿǰҲ�����������M(j��n)��

��ǰ�����߿���Ͷ�Y����ƽ�_��ʾ�������S�®a(ch��n)������2022��9�³�Ͷ�a(ch��n)��Ŀǰ�a(ch��n)�����ڲ������¡��c��ͬ�r��ԓ��˾λ�����S��̼������a(ch��n)��Ҳ��������һ����Ͷ�a(ch��n)��һ��̼��䇮a(ch��n)���A(y��)Ӌ��2.5�f�������⣬�˴����V�I(y��)߀��2022��11�µ���ʽ�@���˸�ʯ��V�^(q��)ˮ�϶δ���(���)�V�IJɵV��(qu��n)���O(sh��)Ӌ���a(ch��n)Ҏ(gu��)ģ��300�f��ÿ�꣬�@���鹫˾����̼��䇳�؛Ŀ��(bi��o)�ṩ����֧�Ρ�

�c��ͬ�r������(n��i)�������r�����ȁ��ϡ��V�����������L�ǡ�ε������������I(y��)���ѽ�(j��ng)�_ʼ���Ϯa(ch��n)�I(y��)朲��֣������ں��Ⲽ��늳������Ŀ���H����"�I�V"�M(j��n)�����εV�a(ch��n)�Ͳ��ϭh(hu��n)��(ji��)��

2022��6�£��L����܇���µķ䳲��Դ�c�M�h䇘I(y��)���𡶑�(zh��n)�Ժ�����܅f(xi��)�h�������p��������YԴ����}���N�ȶ���_չ���������2022��8�£����°l(f��)������Q���M��������Ͷ�Y���O(sh��)�������r������Դ늳خa(ch��n)�I(y��)�����Ŀ��2022��9�£�ε���c�Ĵ������Vʯ�_�ɹ�˾Greenwing Resources Ltd�_(d��)�ɑ�(zh��n)�����Y���ף������M(j��n)�䰢��͢�����R��ʡʥ�����գ�San Jorge���}����Ŀ�Ŀ�̽Ӌ�������⣬����Ϣ�Q2022��ȁ����ڷ���Ғ��6��䇵V�Vɽ��Ŀǰ�����_(d��)����ُ����

���Ј�������(y��ng)��ԭ���σr���ϝq�ı����£�һ�w���a(ch��n)�I(y��)朲�����Ȼ�ɞ��ˮ�(d��ng)ǰ����늳���I(y��)��܇��Ĺ�ͬ�x��

늳ػ����L(f��ng)���ѽ�(j��ng)���R

����Դ��܇�Ŀ������L�����˄���늳���I(y��)���d���ڮa(ch��n)�I(y��)��ڳ��m(x��)�߾����ͬ�r��Ҳ����m(x��)��늳ػ����Ј��춨�˳��L��������(j��)�Ї���܇���g(sh��)�о����Ĕ�(sh��)��(j��)��2020���҇�����늳���Ӌ���ۿ����s23GWh������2025�꣬�@һ��(sh��)�������s125GWh����̼��䇃r����m(x��)�߸ߵı����£����ُS���_ʼ��Ŀ��Ͷ��늳ػ��ծa(ch��n)�I(y��)������ͨ�^�YԴ��ѭ�h(hu��n)�����_(d��)������Ŀ�ġ�

�I(y��)��(n��i)��ʿ�J(r��n)�飬늳ػ���������һ�N���x�ϵĵVɽ�_�ɡ��ڝ����o���{(l��n)���Ј���ǰ��늳ػ����I(l��ng)���c��Խ��Խ�ࡣĿǰ������(d��o)��I(y��)�ɷ֞������������YԴ������I(y��)���Լ���܇�����ϡ�늳ص�����Դ��܇�a(ch��n)�I(y��)���������I(y��)��

����(n��i)�������r�����ȁ��ϡ����߿Ƶ�늳؏S�̣��Լ�ε������܇�S���ѽ�(j��ng)�_����늳ػ��I(y��)��(w��)���c��ͬ�r��λ�ڮa(ch��n)�I(y��)����ε��A��⒘I(y��)���Ђ��ɷݡ��M�h䇘I(y��)�����n���ϵ��늲��Ϲ���(y��ng)��Ҳ��늳ػ����I(l��ng)��e�O���֡�

���w����˾�����������Ѳ��ֶ��r����늳ػ����I(l��ng)�����^��2022��8�£���������Ͷ�Y����ƽ�_�ϱ�ʾ����˾Ŀǰ���c1000�����܇�S��늳؏S���\�I�̽����˺����P(gu��n)ϵ�����ֳ��^200�����վW(w��ng)�c����Ӌ����2022����ս�3�f����U����늳ء�

���⣬���Ҍ�������P(gu��n)����֧��Ҳ��ͬ�����M(j��n)늳ػ��ծa(ch��n)�I(y��)�l(f��)չ�����Ų������L����������2022�������늳ش���ϱ�ʾ���҇��ѳ��������˄���늳صĻ����������wϵ��“δ�������M(j��n)һ����ȫ���������wϵ���ӿ��ƶ��������ù����k�����ӏ���ع���(li��n)�ӣ��γɅf(xi��)�{(di��o)�O(ji��n)�ܙC�ƣ����Ƅ���늳ػ������Ø�(bi��o)��(zh��n)�wϵ��֧�����ܲ�⡢���������ȼ��g(sh��)���P(gu��n)���ƏV��(y��ng)�ã��ӿ�����һ���ݴ����úͻ������������P(gu��n)��I(y��)��”

�ژI(y��)��(n��i)��ʿ��������·��ҵ�ӿ���ʹ����늳ػ����ѽ�(j��ng)׃�������ֿɟ��“���G�G”�������w������Դ��܇�����a(ch��n)�I(y��)朗l���漰��܇�S��늳؏S��������������I(y��)�ȡ��S���a(ch��n)�I(y��)���߲������ƣ��B�ӄ���늳؈�U����u�M(j��n)������ڣ�늳ػ���Ҏ(gu��)ģ���M(j��n)һ���U��

���^��늳ػ����Ј��İl(f��)չҲ����һ���L(f��ng)혡���(j��)��ҕ�����Ŀǰ����(n��i)����늳ػ�����I(y��)���_ʼ�Ӄr“��؛”������늳ػ��՛]�����_�Ķ��r�C�ƣ���������늳r���ѳ��^��؛���ИI(y��)�y���������Ǽ������ϡ����m(x��)���S���������ܲ��T����Ʉ���늳�ȫ�������ڱO(ji��n)�ܸ��w��������I(y��)��늳ػ����Ј��I(y��)��(w��)�����L�����档

�c늑�(y��ng)�È�������u�U��

�挦���I(y��)��̼��䇵ij��m(x��)�߃r�������c늳ذ�K���Y���Ј�����ϝq������c늂�����2022�꼊���ϝq����������ѳ��늳ذ�K���挦�a(ch��n)�I(y��)�������P(gu��n)�Cȯ��������ʾ�������c늳�����䇵��a�䣬���g(sh��)�������������@����䇵V���q�����������̘I(y��)���M(j��n)�̡�

�|���Cȯ�l(f��)���Ј�Q��2023�ꌢ���c늮a(ch��n)�I(y��)��Ԫ�꣬2024��t�������F(xi��n)���������a(ch��n)��Ҏ(gu��)ģ�����_(d��)��30GWh������2026�꣬�����c�x��늳خa(ch��n)�I(y��)朮a(ch��n)ֵ�����_(d��)��484�|Ԫ���@���ں���ֵ���I(y��)���f�o����һ���µ��̙C��

�������(n��i)����늳���I(y��)���^�����r������2021��7�±�l(f��)�������һ���c�x��늳ء���(j��)��B�����аl(f��)���c�x��늳��о���w�����ܶ��_(d��)��160Wh/kg�������³��15��犣�������_(d��)80%��-20°C�͜حh(hu��n)���У�Ҳ����90%���ϵķ�늱����ʡ�

�����r���⣬2022�꣬�пƺ��cȫ���חlGWh���c�x��늳����a(ch��n)��Ҳ�ڰ��ո����ɣ�Ҏ(gu��)���a(ch��n)��5GWh����(j��)Ϥ���пƺ��cĿǰ���c�x��늳������ܶ��_(d��)��145Wh/kg��ѭ�h(hu��n)������4500�Ρ��пƺ��cӋ�����c�x��늳ص������ܶ��M(j��n)һ��������180-200Wh/kg��ͬ�r��ѭ�h(hu��n)������ߵ�8000-10000�Ρ�

“�Ї��늳�֮��”���ȪԺʿ�����_��ʾ�����ȫ�����܇��ʹ���늳أ�ȫ�������ܶ����늳��棬䇸��������á�δ��I����ǰ����䇵����a����(zh��n)�����x���h(yu��n)��

�����䇣��c��ȫ�����S�����ֲ��V�����ڵؚ�������2.75%����䇵�400������˳ɱ����͡����⣬�����c�x�����ܸ��鷀(w��n)�������ضȲ����У����Կ�����Ͱ�ȫ����ҲҪ��(y��u)���늳ء�

���c늳�Ҳ�����c���Ǿ��������ܶ������^�͡���(sh��)��(j��)�@ʾ���c�x��늳��о���w�����ܶȃH��120Wh/kg���h(yu��n)���������F�늳ص�180Wh/kg����Ԫ늳ص�240Wh/kg���m(x��)�������������c�������늳������̘I(y��)����

�b���m(x��)�����c���c늳�δ�팢��Ҫ�����ƿ܇��A00��늄�܇�����������I(l��ng)���^Ŀǰ�����^�c�J(r��n)�飬�M��Ŀǰ�c�x��늳���Ȼ̎�ڏ�0��1���^���У���(y��ng)�È������ޣ������S�����g(sh��)�İl(f��)չ���c�x��늳ؑ�(y��ng)�È������ܕ���u�U��

���ԣ��c늳��̘I(y��)������ڃ�(n��i)������܇���늳����̫��_����������һ�N���g(sh��)�a�䡣���늵Ĺ���o��Ҳ���ڸ����¼��g(sh��)��֧���µõ���Ч���⡣���S���a(ch��n)�I(y��)һ�w���M(j��n)�ȵļӿ죬�Ї���܇�ИI(y��)��I(y��)Ҳ����δ����ȫ���Ј�����ռ��(j��)��������ӡ�

(؟(z��)�ξ�������)

����(bi��o)����

����늳�

��؟(z��)�������ăH�������߂����^�c���c�Ї�늳�(li��n)�˟o�P(gu��n)����ԭ��(chu��ng)���Լ�����������ֺ̓�(n��i)��δ��(j��ng)���W(w��ng)�C�����������Լ�����ȫ�����߲��փ�(n��i)�ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P(gu��n)��(n��i)�ݡ�

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃�(n��i)�M(j��n)�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃�(n��i)�M(j��n)�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@www.astra-soft.com

����ϲ�g

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛(j��ng)������l(f��)չע�돊�ń���

2024-06-04 09:19 -

��������Դؔ��(j��ng)��棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս�(j��ng)�������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_(d��)��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I(y��)�l(f��)؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ�(zh��n)�ԣ�ק��Һ�B(t��i) ����ȫ�̑B(t��i)

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa(ch��n)�I(y��)�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P(gu��n)��

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛(j��ng)������l(f��)չע�돊�ń���

2024-06-04 09:19 -

��������Դؔ��(j��ng)��棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս�(j��ng)�������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_(d��)��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I(y��)�l(f��)؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ�(zh��n)�ԣ�ק��Һ�B(t��i) ����ȫ�̑B(t��i)

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�����(d��o)��I(y��)�μ��U��a(ch��n)�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I(y��)�M���������O(sh��)늳ػ��W(xu��)Ʒ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B(t��i)늳ؾ��x�a(ch��n)�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε������������

2024-05-09 18:48

�gӭͶ��

(li��n)ϵ�ˣ���Ůʿ

Email��cbcu#www.astra-soft.com

�l(f��)���]���r��@��Q#

�Ԓ��010-56284224

Email��cbcu#www.astra-soft.com

�l(f��)���]���r��@��Q#

�Ԓ��010-56284224

�ھ�Ͷ��

©2017 ���(qu��n)���� �Gɫ�DžR��Դ���g(sh��)�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖