ȫ����܇늄ӻ�ӭ���˳� 늳ز����ИI���˄ݶ���

�r�g:2021-04-05 16:21��Դ:���_̖ ����:�X�о�

�c��:

��

�DƬ��Դ���z�D�W

������܇늄ӻ��Ĵ�څ�ݣ������@����a�I��µļ����I��Ͷ�Y�rֵ��

��������Դ��܇�M����ȫ�Ј����D��

����������G�˺�B������ԇ�c����ʹ������Դ��܇���S���������a�N��ʽ�Ą�܇����늄ӻ����֣��Ƅ�����Դ��܇��C�˳��m�B���Ј��γɲ������U�ݡ���2019���_ʼ���a�N�����M�������ڣ�������Դ��܇�a�I�lչҎ����2021-2035 �꣩���c�°��p�e�����ߵ����^���_���Mһ���������҇���ߘ˜�Ҏ���Ј��Զ��lչ����Դ��܇�ěQ�ģ���־������Դ��܇�Ј������a�N������aƷ�ӵķ����D׃��2022����a�N�Y�����Ј��M����ȫ�Ј����������A�Σ�C�ˌ��ɞ�����Դ��܇�Ј����L����Ҫ��������

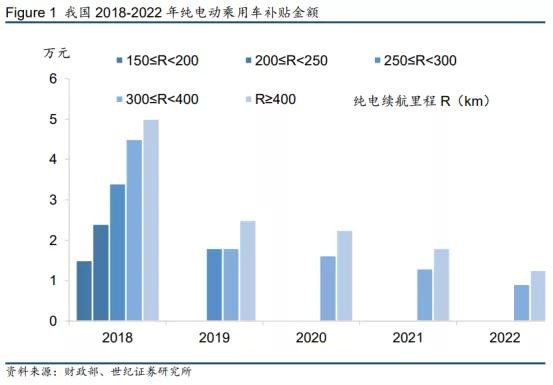

���������ߵ�֧���£���������Դ��܇�Ј����lʽ���L��2018������Դ��܇�a�N�քe���127.0�f�v��125.6�f�v���քeͬ�����L59.9%��61.7%�����Ї���܇���I�f���yӋ��2019���ϰ��꣬�҇�����Դ��܇�Ј��B��ͻ��5%����������Դ��܇�ڶ�����a�N���ߴ̼������γ��Ј������A���S���a�N�����_ʼ������£��m����250km����܇�Ͳ����M���a�N����߆�܇�a�N���~�p��2.5�fԪ���°�������Դ��܇�N���»����@���״γ��Fؓ���L��

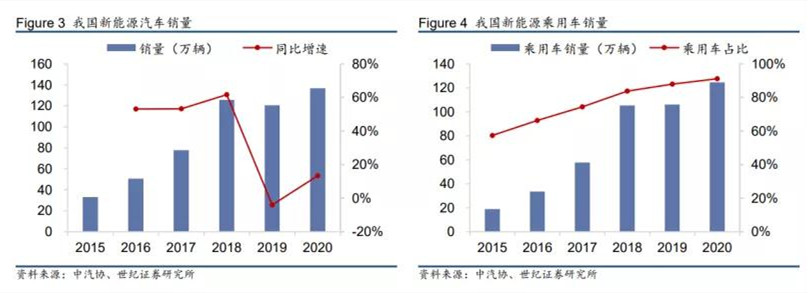

��2020������ܵ��¹�����Ӱ푣�����Դ��܇�Ј����m�˴�ǰ���ԵĠ�B���°�������څ�ڷ������������K����܇�ИI��ů������Դ��܇�N��7���_ʼ�����Fͬ�������L���Ј����������@�F��2020�꣬����Դ��܇���a���136.6�f�v��ͬ�����L10%���N�����136.7�f�v��ͬ�����L11%������12������Դ��܇�a�N�քe���23.5�f�v��24.8�f�v��ͬ�ȷքe���L57.4%��51.7%��

�����L���a�N�����Լ��Ј��ӵ������£�2021�ꌢӭ���Ј������L���c���a�N�ػظ����Lģʽ���S������늳��r���Mһ����̽������Դ��܇�cȼ��܇��ُ��ƽ�r�r��������ǰ������C�ˌ����m�l���������ڴ�����Դ��܇�a�N���Ә��^�����L��

�ⲿ�h��������ȫ����Ҫ�����w������Դ܇�a�I����ʩ�ԏ����������ߴ̼����a�I朁��������y܇�S���ݲ��֣���܇�����՝u���죬����Դ܇���g�������ơ����������Ƅ��£�ȫ������Դ����܇�N���������L�����У��Ї�������Ј����W�^�{�菊���������ߴ̼������������LѸ�͡�

����늳�������m���L

����늳�������Դ܇�ĺ��IJ�����ռ��܇�ɱ��ı����s40%��������������Դ܇�a�I�ij��m�lչ��ȫ�����늳��b�C���������L���ڄ���늳صij��m���L�Ƅ��£��늳����w�Ј�Ҏģӭ�����L������ِ���ǎ씵����2019��ȫ���c�����늳��Ј�Ҏģ�քe�_��3100�|Ԫ���s450�|��Ԫ���c1750�|Ԫ���s250�|��Ԫ����

2020���°����ԁ���ȫ�����늳������S��������Դ܇�a�N�����L���������L��

2020��ȫ�����늳��b�C����137GWh��ͬ��+17.5%����3��CAGR�_��+32.3%���������Ї���Ŀǰȫ��������늳��Ј���2020�ꌍ�F����늳��b�C�� 63.6GWh��ͬ��+2.0%����3��CAGR�_��+20.6%�������o���棬�Ї�Ҳ��Ŀǰȫ�����Ą���늳ع�������2020��ȫ�����늳س�؛����213GWh��ͬ��+33.9%�������Ȅ���늳س�؛����80GWh��ͬ��+12.68%����

Ŀǰ����CATL���ȁ��Ϟ�����ć���늳����^��I���{�����늳��I���ǰհ�����c���m�����ͬ�r���Ї����I�ȵ�����Դ܇�Ј��Լ������늮a�I��wϵ���ѽ��_��ȫ���I�ȵ�λ���oՓ�Ǽ��g߀��Ҏģ�����_��ȫ���I��ˮƽ���aƷ���M���������Ҫ����Դ��܇�S�Ĺ���朡�

���w������2018-2020��ȫ�����늳��b�C��ǰʮ������I�У�������Iʼ�Kռ����ڽ�ɽ�����Ќ��r��λ�Ӱ��ס�����SNE Research��������2020�ꌎ�r������늳���ȫ���Ј����b�C����34GWh����ռ��24.8%���^�m���Ӱ��ף�LG���W���к�������Դ܇�Ј��Ŀ������L�S�ӵڶ�λ��

�S������������Դ܇�a�I�ĸ��ٰlչ�����Ό��ڄ���늳�������ʢ������늳؏S�̼��������U�aӋ���������F�ДU�aӋ�����AӋ��2025��֮ǰ�����늳ص����w�a�܌����^544GWh��

늳ز��χ��ȸ�����ָ���

�늳ص��о���ϣ����Q“늳ز���”����ͬ�������������O���ϡ�ؓ�O���ϡ�늽�Һ����Ĥ�Ĵ�����Լ���늄���ճ�Y���������o�ġ��늳صij����^�̼���x������ؓ�O�g����Ƕ���ÓǶ���^�̡���늳ط�늕r��ؓ�O�����е��ԭ�ӕ�Ó��ɞ���x�ӣ�ͨ�^늽�Һ��Ƕ�����O�����ڳ�늕r�����O�����ϵ���x�ӕ��l��ÓǶ�����^늽�Һ����ؓ�O��߀ԭ���ԭ��Ƕ�뵽ؓ�O�����С��������������^���У�늳ز��ό���늳ص�����������ٶȡ���ȫ�ԵȾ���ֱ�����ش��Ӱ푣��ǛQ���늳����ܵ��P�I��

����AVICENNE ENERG��늳ز��Ϻ�Ӌ�ɱ��sռ�늳���ȫ�ɱ���55%-65%�������Ĵ����ռ��ȫ�ɱ��s46%���Ĵ�����У����O���ϳɱ�ռ����ߣ�ռ����ȫ�ɱ��s24%��ؓ�O��늽�Һ�c��Ĥ�ijɱ���ռ����ȫ�ɱ���7%-8%��

2016���ԁ�����������Դ܇�Ŀ��ٰlչ�������늲�������ij��m���L���������O���Ϻ�ؓ�O�����Ј�Ҏģ��������30%���ϵ����٣�늽�Һ�c��Ĥ�mȻ��؛�����ָ����L�������ڃr���»����Ј�Ҏģ�����н������������΄���늳س�؛���ij��m���L������ȯ�̜y�㣬�AӋ2020���҇��Ĵ��늲��Ϯaֵ�s850�|Ԫ��

���ڇ����늳ز��ϰlչ�r�g�^�̣�ͬ�r�ͶˮaƷ�M���T�������^�ͣ�����ИIǰ�ڽ��v��Ⱥ�۲��𡢹��o�^ʣ�ĕr�������S���ИI�lչ��Ŀǰ�I����I�c���a����Ҏģ�����g�ȷ���IJ��������I�ȏS���c����늳����^���������~�����U���ИI�����������һ���棬2017���ԁ�����Դ܇�a�N��������늳��Ј����ٷž����a�I����P��Iӯ���»�����С�a�ܵij��弰���ϳ��m�M�У�����늳ز����ИI���������ǰ�ڵğo�����D���ИI�ؚw���ԡ�

�Y��

ȫ����܇늄ӻ��˳��������늲��Ͽ��g�����I�ȵ��Ї��늲�����I�����˄ݶ����c������^ͬ�_�������ɞ����I��݆ȫ���˳��ľ��ˡ�

�L�U��ʾ��1������Դ��܇�N�����_�A�ڵ��L�U��2������������Դ����׃�ӵ��L�U��3������늳��ش��g׃����L�U��4������ԭ���ϝq�r���L�U��

(؟�ξ�������)

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺[email protected]

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺[email protected]

����ϲ�g

-

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

�W��ȫ�� �����ˡ� �£��Ї���ȫ�Ą��c��

2024-05-22 14:48 -

IEA��棺ȫ��늳خa�܄��¸ߣ��Ї�ռȫ��80%��

2024-05-21 12:27 -

���öˡ��ƾ֡�����չ���ܮa�I���g

2024-05-16 09:31 -

����늳ػ����Ј����m����

2024-05-15 11:59 -

����늄�ِ���ġ���̥��������Դ���m�

2024-05-13 09:55 -

֔����܇�����늳�����늄���݆܇�Ј�

2024-05-11 11:01 -

����Դ��܇늳ء����۳������R���҂����Üʂ��ˆ

2024-05-03 20:31

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

�W��ȫ�� �����ˡ� �£��Ї���ȫ�Ą��c��

2024-05-22 14:48 -

IEA��棺ȫ��늳خa�܄��¸ߣ��Ї�ռȫ��80%��

2024-05-21 12:27 -

���öˡ��ƾ֡�����չ���ܮa�I���g

2024-05-16 09:31 -

����늳ػ����Ј����m����

2024-05-15 11:59 -

����늄�ِ���ġ���̥��������Դ���m�

2024-05-13 09:55

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖