ȼ��늳أ��Ԛ��ܞ���ģ������~��̼�к͡�

ȼ��늳����x��

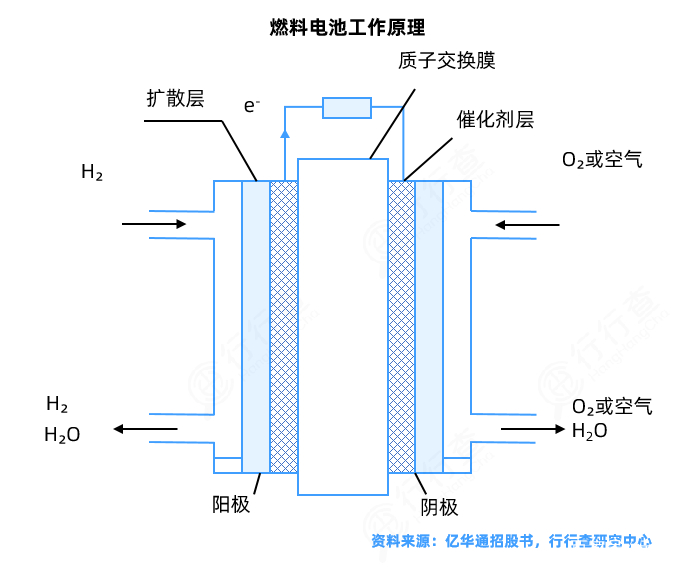

ȼ��늳���һ�N��ȼ�������еĻ��W(xu��)��ֱ���D(zhu��n)�Q����ܵĻ��W(xu��)�b�ã��ַQ늻��W(xu��)�l(f��)�����ȼ��늳ؾ߂��\(y��n)�������ŷš���Ч�ʵȃ�(y��u)�����ԣ����҇��ڽ�ͨ�\(y��n)ݔ�I(l��ng)��?q��)��F(xi��n)��̼�ŷŵ���Ҫ���g(sh��)·��֮һ��ȼ��늳ذ���(d��o)��x��e�ɷ֞��|(zh��)�ӽ��QĤȼ��늳أ�PEMFC�����A��ȼ��늳أ�AFC��������ȼ��늳أ�PAFC�������w������ȼ��늳أ�SOFC��������̼���}ȼ��늳أ�MCFC����ֱ�Ӵ��ȼ��늳أ�DMFC����PEMFC���й����ܶȴ������p���w�eС�������L����ˇ���졢�ɵ͜��¿��ن��Ӻ�����ͻ����(y��u)�c(di��n)�����J(r��n)���nj���܇��ȼ��늳������뼼�g(sh��)������

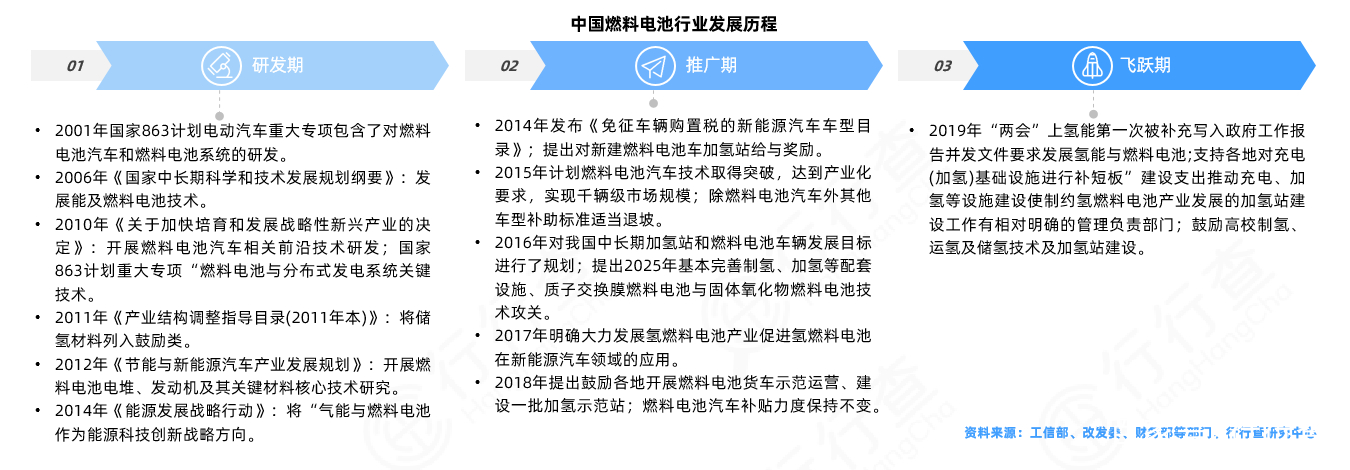

ȼ��늳��ИI(y��)�l(f��)չ�v�̣�

ȼ��늳ز�����һ���®a(ch��n)������ȼ��늳ؿ����ݵ�1839�꣬��������ʿ�ƌW(xu��)������·���_��WilliamGrove���l(f��)������ԭ�͡���2014���_ʼ�����Ї����������ձ����W��һЩ�����_ʼ�������ƄӚ�ȼ��늳ؼ��g(sh��)�İl(f��)չ��ͨ�^�������߹Ą���g(sh��)�M(j��n)�����a(ch��n)�I(y��)���c�������ȶ���Ͷ�룬ȼ��늳صđ�(y��ng)���ѽ�(j��ng)�M(j��n)����һ���S��r����Ŀǰ��PEMFC���̘I(y��)���~�M(j��n)���^���У����܆��}����ͻ�����乩��(y��ng)�O(sh��)ʩ���O(sh��)Ͷ�Y����A���c�\(y��n)ݔ���g(sh��)�Լ�����Ƃ似�g(sh��)��߀�h(yu��n)�����PEMFC�����İl(f��)չ��20���o(j��)ĩ���Դ��ֱ�Ӟ�ȼ�ϵ�ȼ��늳سɞ����о��c�_�l(f��)�ğ��c(di��n)���ܵ�����������ďV����ҕ����ȡ�����L����M(j��n)չ��

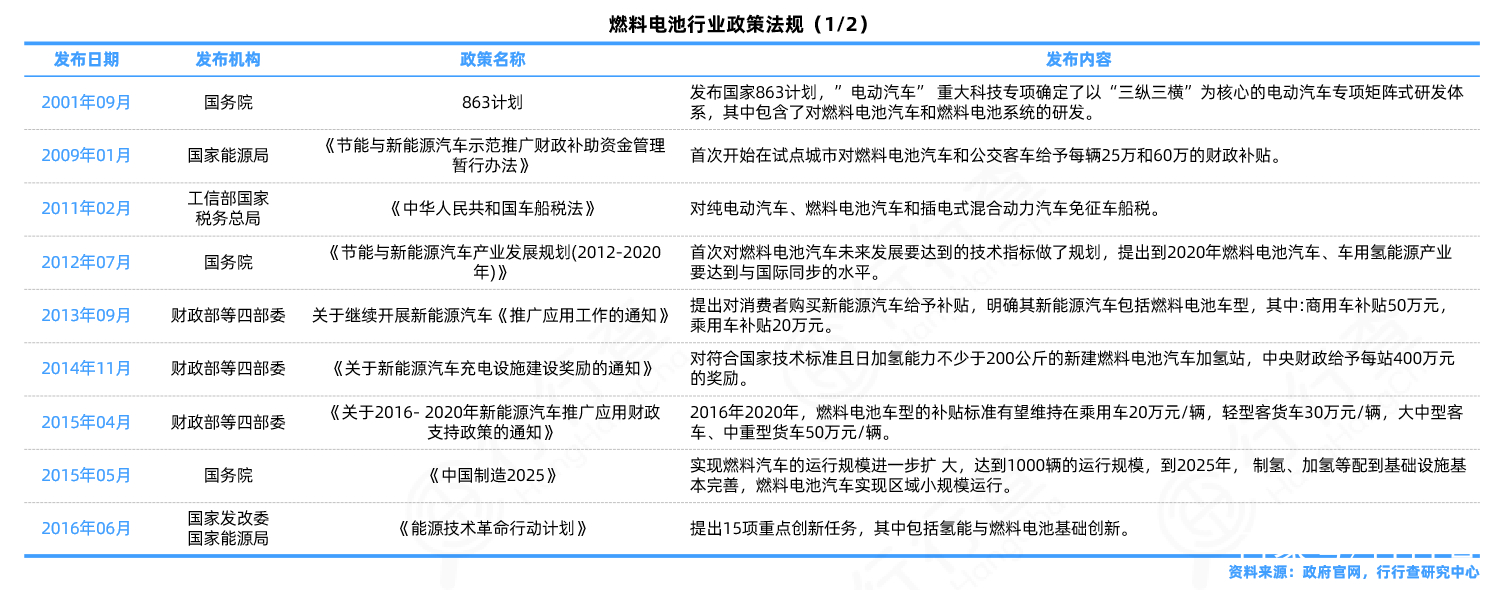

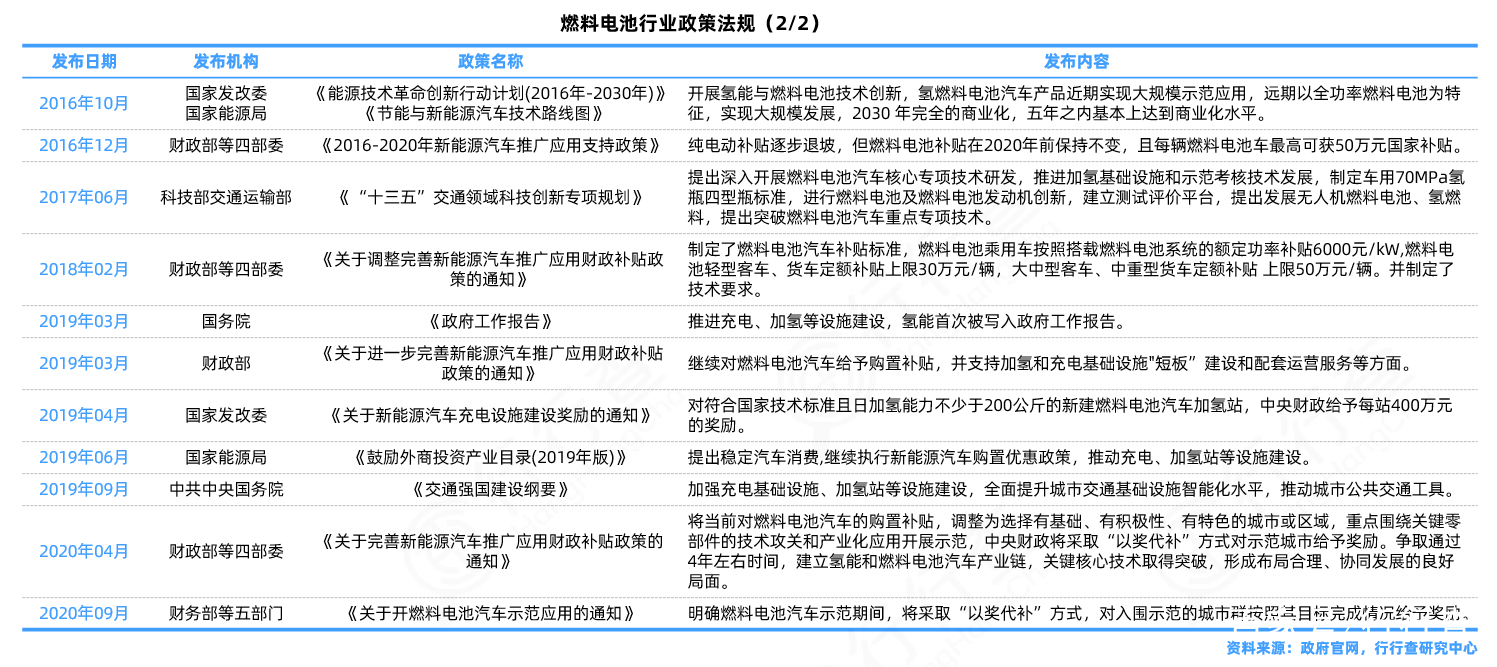

�҇���ȼ��늳����^����2001�����863Ӌ(j��)��“늄���܇”�ش�Ƽ����(xi��ng)���Ѵ_�����Ի�τ�����܇����늄���܇��ȼ��늳���܇��“���v”���Զ���Դ�������ɿ���ϵ�y(t��ng)���(q��)��늙C(j��)�̈́���늳؞�“���M”��늄���܇“���v���M”�аl(f��)���֣������m(x��)ȫ��M�����Ӵ�Ҏ(gu��)ģ늄���܇���g(sh��)�аl(f��)�����а����ˌ�ȼ��늳���܇��ȼ��늳�ϵ�y(t��ng)���аl(f��)���S��������P(gu��n)���T���_��һϵ�������аl(f��)Ӌ(j��)�������M(j��n)��ȼ��늳ص��аl(f��)�M(j��n)�������(n��i)�ݺ��w���ƚ䡢���䡢ȼ��늳ز����Լ�늶��cϵ�y(t��ng)����ȼ��늳�܇��һϵ���n�}�����M(j��n)�������a(ch��n)�I(y��)朵İl(f��)չ�c�M(j��n)����

ȼ��늳��ИI(y��)���ļ��g(sh��)��

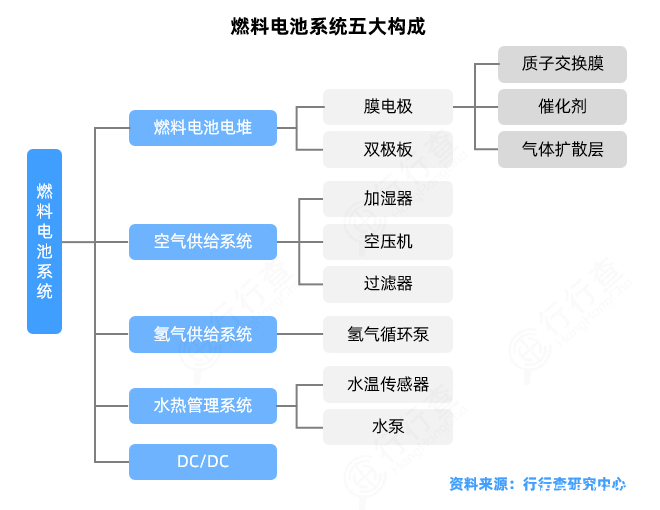

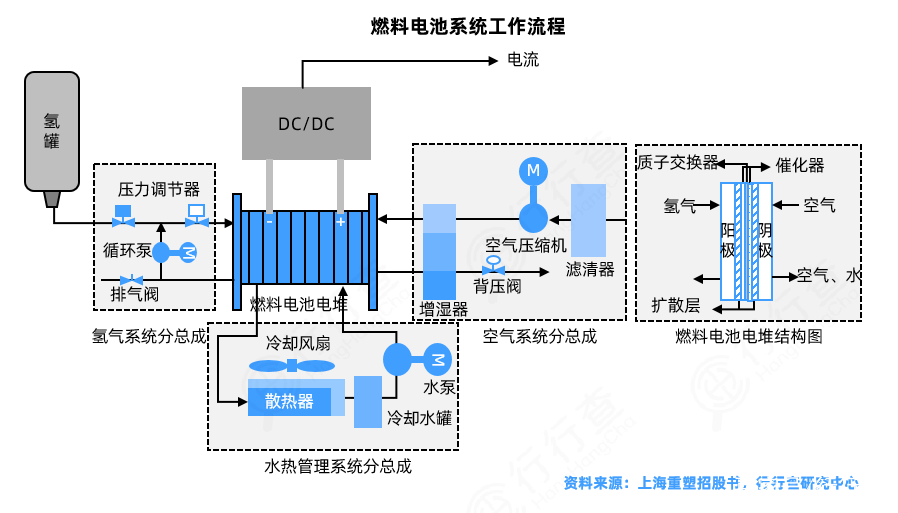

ȼ��늳ؽY(ji��)��(g��u)��Ԫ��Ҫ��Ĥ늘O�M�����p�O�嘋(g��u)�ɣ�����Ĥ늘O�M�������|(zh��)�ӽ��QĤ�������c���w�U(ku��)ɢ�ӽM�϶��ɵģ��鷴��(y��ng)�l(f��)���������p�O���ǎ������Ľ��ٻ�ʯī���壬����Ҫ������ͨ�^�����oĤ늘O�M��ݔ�ͷ���(y��ng)���w��ͬ�r�ռ��͂���(d��o)������ų�����(y��ng)�a(ch��n)����ˮ�͟ᡣ

ȼ��늳�ϵ�y(t��ng)ʹ�ù���ϵ�y(t��ng)�ṩ�Ě���M(j��n)��늻��W(xu��)����(y��ng)����(j��ng)�^DC/DC�D(zhu��n)�Qݔ������ݔ���M�����Α�(y��ng)�È����в�ͬ늙C(j��)����늉�Ҫ��������ȼ��늳ص�늻��W(xu��)����(y��ng)�����Ě���c���⣬��������N(y��n)���Ļ��W(xu��)���D(zhu��n)������ܣ�����(y��ng)�^�̲��漰ȼ��������(y��ng)�a(ch��n)���늡����ˮ��ȼ��늳�ϵ�y(t��ng)��Ҫ��ȼ��늳�늶ѡ��՚�/���oϵ�y(t��ng)��ˮ�����ϵ�y(t��ng)��DC/DC�@���ϵ�y(t��ng)��(g��u)�ɡ�ȼ��늳�늶ѿ���ͨ�^늻��W(xu��)����(y��ng)ݔ��������՚�/���oϵ�y(t��ng)�Ǟ�늶ѹ���(y��ng)���m���������ȡ���ȵĚ���c�՚⣻ˮ�����ϵ�y(t��ng)���ڂ��f늻��W(xu��)����(y��ng)�a(ch��n)���ğ���������ȼ��늳�(n��i)��ˮƽ��͟�ƽ�⣻DC/DC׃�Q�����ڌ�(sh��)�F(xi��n)ȼ��늳��c��܇�߉�֮�g���

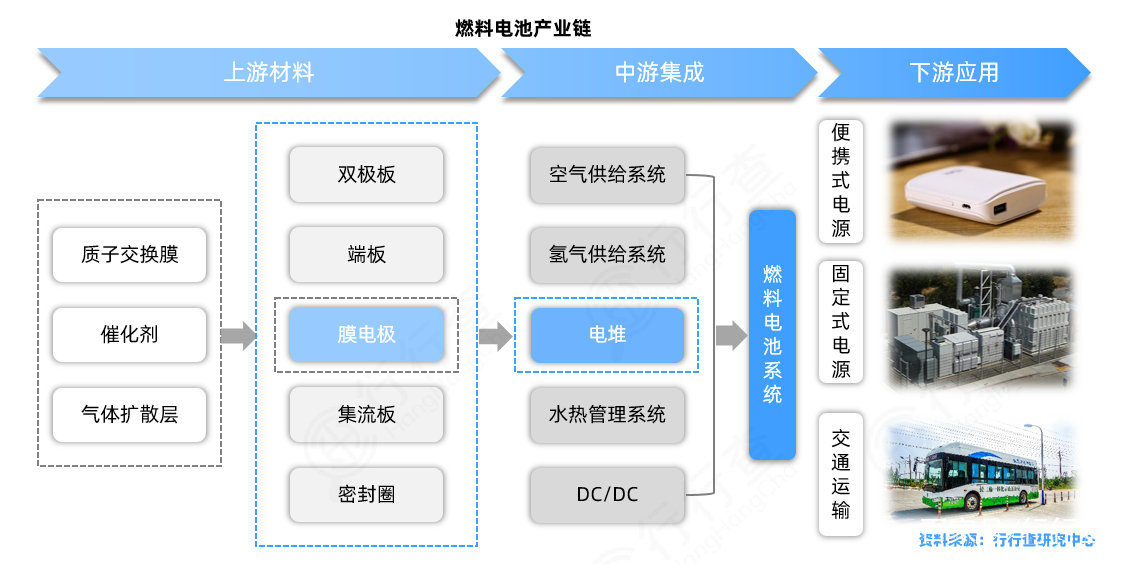

ȼ��늳��ИI(y��)�a(ch��n)�I(y��)朣�

ȼ��늳���һ�N��ȼ�������еĻ��W(xu��)��ֱ���D(zhu��n)�Q����ܵĻ��W(xu��)�b�ã��ַQ늻��W(xu��)�l(f��)����������^ˮ���l(f��)늡����ܰl(f��)늺�ԭ���ܰl(f��)�֮��ĵ��ķN�l(f��)늼��g(sh��)������ȼ��늳���ͨ�^늻��W(xu��)����(y��ng)��ȼ�ϵĻ��W(xu��)���еļ���˹�����ܲ����D(zhu��n)�Q����ܣ����ܿ��Zѭ�h(hu��n)Ч��(y��ng)�����ƣ����Ч�ʸߡ�ȼ��늳خa(ch��n)�I(y��)朿ɷ֞����β��ϣ����μ����c���Α�(y��ng)�á�

���β��ϣ�������Ҫ����Ĥ늘O���p�O����ܷ�ӡ����У�Ĥ늘O�ɴ������|(zh��)�ӽ��QĤ�͚��w�U(ku��)ɢ�����N�M�֘�(g��u)�ɡ�Ĥ늘O��ȼ��늳�늻��W(xu��)����(y��ng)����Ҫ�Ļ�����Ԫ�����ĽY(ji��)��(g��u)�O(sh��)Ӌ(j��)���Ƃ乤ˇ���g(sh��)��ȼ��늳ص��P(gu��n)�I���g(sh��)���Q����늳صĹ������ܡ�

���μ��ɣ����ε�ȼ��늳�ϵ�y(t��ng)��늶ѡ��՚�/���oϵ�y(t��ng)��ˮ�����ϵ�y(t��ng)��DC/DC��(g��u)�ɡ�����늶������β��ϽM�ɣ��՚�/���oϵ�y(t��ng)�t��������ޡ��Չ��C(j��)���ӝ����͚��ѭ�h(hu��n)�ã����пՉ��C(j��)���g(sh��)Ҫ���^�ߣ�����(n��i)�a(ch��n)��С��

���Α�(y��ng)�ã����εđ�(y��ng)����Ҫ������yʽȼ��늳ء��̶�ʽ�l(f��)늡�ȼ��늳�܇��Ŀǰȼ��늳خa(ch��n)�I(y��)�l(f��)չ����Ҫ�(q��)������������ȼ��늳�܇�İl(f��)չ�B�Ӈ������߷��֣�����ȼ��늳��ڳ���܇�ϵđ�(y��ng)�á�

ȼ��늳��ИI(y��)�Ј�Ҏ(gu��)ģ��

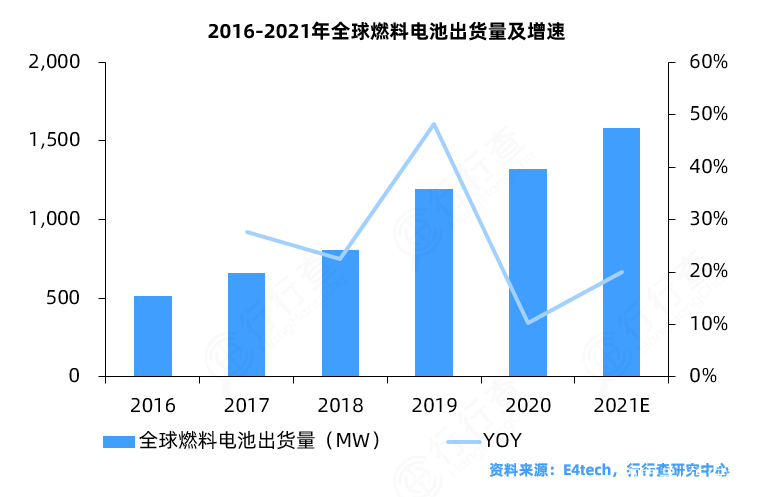

��ȫ��ȼ��늳س�؛��������ȫ��ȼ��늳��Ј��ʿ��ٰl(f��)չڅ�ݡ�2020��M�����¹ڷ��������Ӱ����������ž������ځ�̫�^(q��)��������ȫ��ȼ��늳س�؛����Ȼ�������L�B(t��i)�ݣ��_(d��)��1,300MW���ң�ͬ�����L�s��10%��2016-2020�����(f��)�����L�ʳ��^25%������(j��)���H��Դ��IEA����(sh��)��(j��)�@ʾ������2020���ȫ���������܇������܇������܇�Լ������Ϳ�܇���ڃ�(n��i)Ͷ���\(y��n)�I��ȼ��늳�܇��34,804�v��ͬ�����L38%�������n��Ͷ���\(y��n)�I��ȼ��늳�܇��(sh��)���_(d��)10,093�v��ռ���_(d��)29%���״�ȡ�������ɞ�ȫ��ȼ��늳�܇�\(y��n)�I��(sh��)�����ć��ң���ηքe���������Ї���

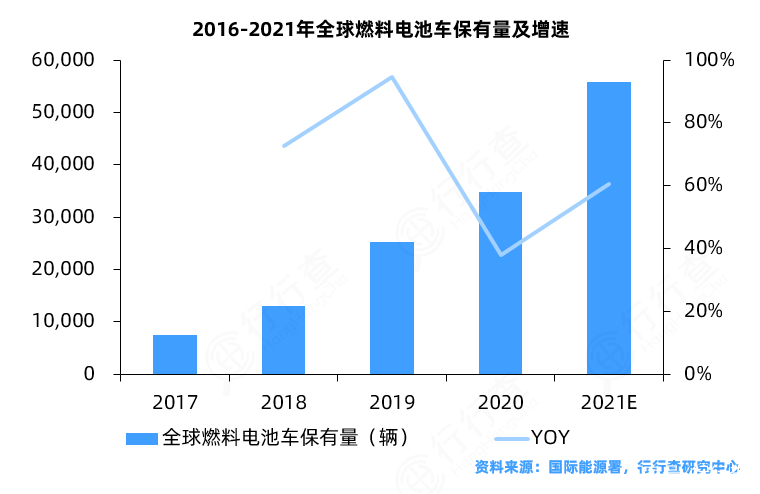

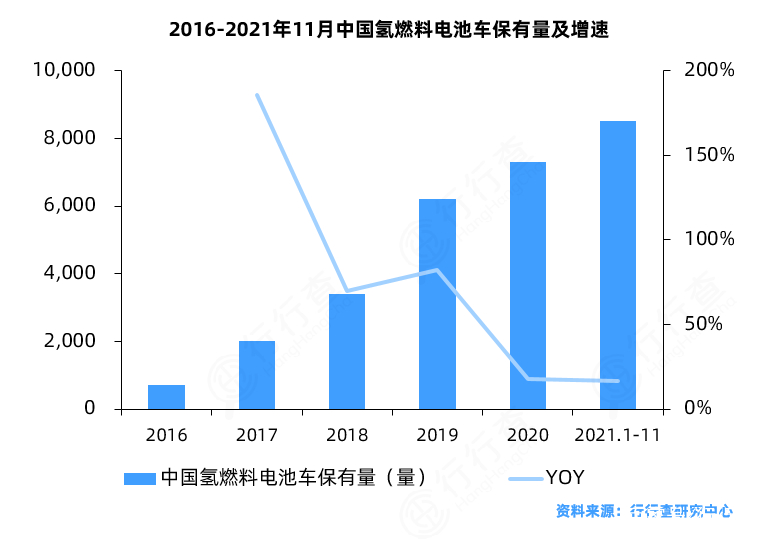

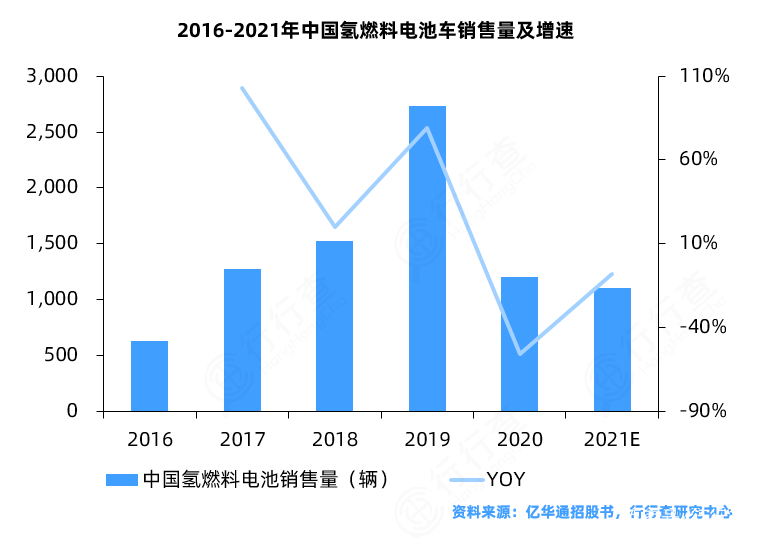

�҇���ȼ��늳�܇�a(ch��n)�I(y��)�ѻ������w��ȼ��늳���܇����ȼ��늳�ϵ�y(t��ng)����ȼ��늳�늶Ѽ��㲿���I(l��ng)������������܇���켰��ȼ��늳�ϵ�y(t��ng)�����Ě�ȼ��늳�܇����(y��ng)机ͮa(ch��n)�I(y��)��wϵ����������ϵ�y(t��ng)��늶ѵȷ����ѻ�����(sh��)�F(xi��n)�ˇ��a(ch��n)������(y��ng)��2016-2020���҇���ȼ��늳�܇�����������������������ܵ�����Ӱ푱��������������»�������(j��)�����f(xi��)������Դ��܇���ұO(ji��n)�y�c����ƽ�_�����Ľy(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ������2021��11���҇���ȼ��늳���܇��������8,452�v��2016-2019���Ї���ȼ��늳���܇�N������������2020���Լ�2021���N���»�����Ҫԭ���������Լ��a(b��)�N�����D(zhu��n)��ʾ������Ⱥ���_չ��(d��o)���N���½����A(y��)Ӌ(j��)�a(ch��n)Ʒ�N�������t��2022�����������2021��11�µף�2021���҇���ȼ��늳�܇�N������1,000�v���Ј��M(j��n)���̘I(y��)�����ڡ�

ȼ��늳��ИI(y��)������֣�

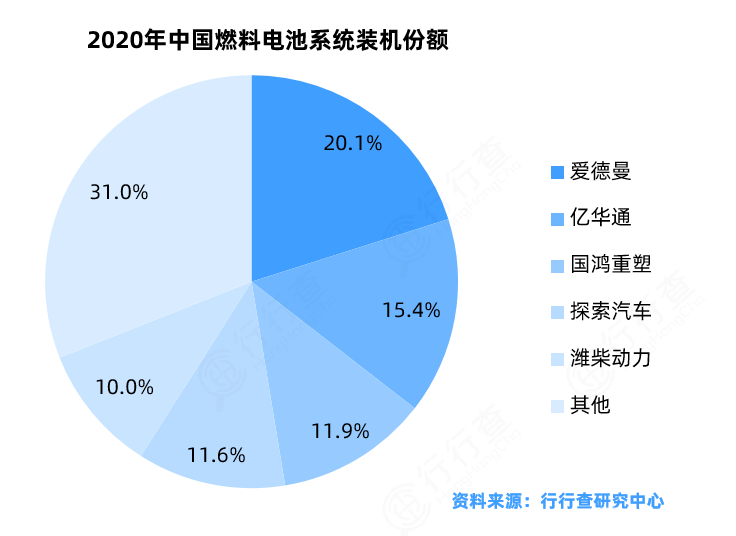

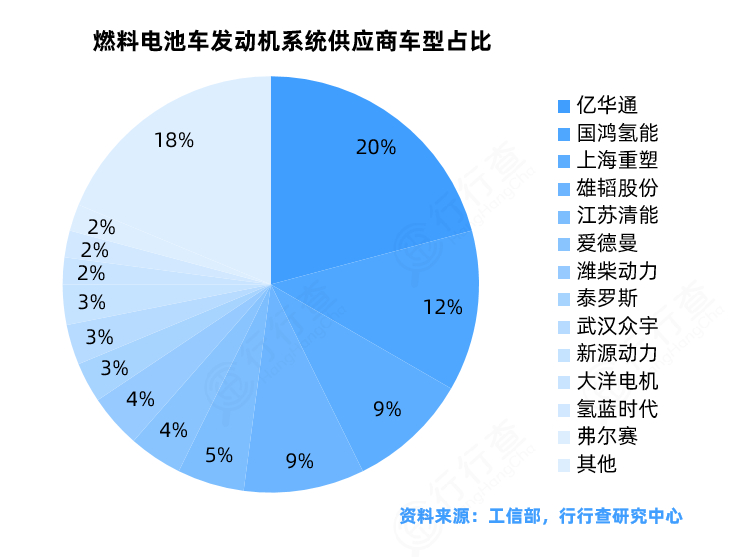

Ŀǰȼ��늳خa(ch��n)�I(y��)���҇��l(f��)չѸ�٣���Ҫ����܇�M�b��ʾ���\(y��n)�I�������a(ch��n)�I(y��)���늶ѡ�Ĥ늘O���p�O��Ⱥ��ļ��g(sh��)�����^�١�Ŀǰ�҇������аl(f��)�����M(j��n)������켼�g(sh��)�ďS�̲��棬���P(gu��n)�I�������������c���a(ch��n)ؽ����������(d��ng)ǰ����(n��i)ȼ��늳�ϵ�y(t��ng)�b�C(j��)�Ј����ڹ��^������CR5ռ�ȳ��^50%��2020�꣬����(n��i)ȼ��늳�ϵ�y(t��ng)�b�C(j��)�Ј����~����ǰ��ďS�̷քe��۵������|�Aͨ���������ܡ�̽����܇���H���������ռ�ʿ��͞�s��70%���F(xi��n)�A���҇�ȼ��늳ذl(f��)�әC(j��)ϵ�y(t��ng)��늶Ѫ�(d��)������(y��ng)����Ҫ�֞����һ����^�����ȼ��늳��ИI(y��)�Ҿ߂��������ļ��g(sh��)�İl(f��)�әC(j��)����(y��ng)�̣�����Դ�������|�Aͨ������ِ���������һ��ǽ�����d����ԇ��H���g(sh��)���M(j��n)�c����Ҋ�L���߂�һ�����������a(ch��n)�����Ĺ���(y��ng)�̣����Ϻ����ܡ��������ܞ����������߀��һϵ�����й�˾ͨ�^Ͷ�Y���a(ch��n)�I(y��)机����c���g(sh��)���M(j��n)�ȷ�ʽ������չȼ��늳����P(gu��n)�I(y��)��(w��)���Դ���늙C(j��)�����w�ɷݞ������

ȼ��늳��ИI(y��)���߷�Ҏ(gu��)��

��2006���ԁ����҇��ڶ��(xi��ng)��Դ�l(f��)չ���P(gu��n)�������ᵽ�����cȼ��늳ؼ��g(sh��)�����M(j��n)��ͬ�r��Ŀǰ�҇��ч���(j��ng)��(j��)������l(f��)չӋ(j��)������Ҫ�΄�(w��)�����Ҫ�ƶ����Қ��ܮa(ch��n)�I(y��)�l(f��)չ��(zh��n)��Ҏ(gu��)�����S�����Ҽ��ط��a(ch��n)�I(y��)���ߵ���(sh��)ʩ���҇���ȼ��늳غ��ļ��g(sh��)����ͻ�Ʒe�ۡ����P(gu��n)���a(ch��n)�I(y��)�������ƣ���ȼ��늳��ИI(y��)δ�팢�ЏV韵İl(f��)չ���g��

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c(di��n)�͌����挍(sh��)��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո?ji��n)�һ�܃?n��i)�M(j��n)�У��Ա��҂����r̎����

QQ��503204601

�]�䣺[email protected]

-

��������4�����Y37�|�WԪ���W��늳ت�(d��)�ǫF�͌��r�����͑�

2024-06-04 09:49 -

�Ϳս�(j��ng)��(j��)�����w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_(d��)��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I(y��)�l(f��)؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ�(zh��n)�ԣ�ק��Һ�B(t��i) ����ȫ�̑B(t��i)

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa(ch��n)�I(y��)�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4�����Y37�|�WԪ���W��늳ت�(d��)�ǫF�͌��r�����͑�

2024-06-04 09:49 -

�Ϳս�(j��ng)��(j��)�����w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_(d��)��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I(y��)�l(f��)؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ�(zh��n)�ԣ�ק��Һ�B(t��i) ����ȫ�̑B(t��i)

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23

-

2024�늳����Ј�(b��o)��

2024-05-24 18:59 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��(xi��ng)Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I(y��)�M���������O(sh��)늳ػ��W(xu��)Ʒ�(xi��ng)Ŀ

2024-05-22 19:20 -

��һ10GWh�(xi��ng)Ŀ�_�����̑B(t��i)늳ؾ��x�a(ch��n)�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε������������

2024-05-09 18:48

Email��cbcu#www.astra-soft.com

�l(f��)���]���r��@��Q#

�Ԓ��010-56284224

�r(ji��)ֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖