늳ع���朡��������Ρ������⣿

“��ʲô��һ�Εr�g�l�l���_��܇���P�����ǹ����Փ�����@����ӳ���ИI���w�ğo���c���]”��ij�I����ʿ�f����

�������h���ˣ��a���Ľ��ӳ����F��

��ȥ��ij�����ȱо“�²۴��”�ϣ�������Ӣ���_������ʾ����ȱо�ԁ������挦܇��Ľ�ɫ���@�l��׃������ǰ��Ҋ�����L�����y���F���ЙC����“�ϴ�”���

�����²۵ă����������ˣ����焂���Y����2022ȫ������Դ�c������܇����朴���ϣ�ȫ�����f����ί�T�����������װl���A������ȱо���������Dz���ϵ�y��ȱ��

���^ǰ������֮�g��ӭ������_�DŽ���늳�����܇�ɱ������ɡ�

�@��܇���²ی��r���ā��ɣ��X���ǂ��u늳ص�ٍ�ˡ����r������߅�����ۣ����ǎ��ڵV��ٍ���ˡ�

��Ȼһ���_���T���ڈ��Ķ��f�ˌ�Ԓ������Ԓ�����}�o�档

һ���������_�ĬF���ǣ��ڌ��ɱ��ƿؼ�Ԓ�Z��棬����Ҳ���wĽ���Ρ������@�N��w�ٳ��˹���會Ⱦ������“��������”��������“���ε�����”��

���θ������θ�

ؔ�����C�����ε��������������^Щ��������Щ�ڐ��lؔ��

��Wind�늳ذ�K��81����I���������^86%�Ĺ�˾���ϰ���I������������75%�Ĺ�˾������ͬ�����L�����}�������Ië�����_90%���ϡ�

���Ҹ�Ĥ��I�ϰ���ë����Ҳ�����_��50%���ң�����ݹɷ�ĤaƷë����52.03%����Դ���|��x��늳ظ�Ĥë����47.01%��

���R䇘I�l��ؔ��r��“�wĸ������103.3�|Ԫ������11937.2%”�Ĕ����������ۡ����Ј��ʾ��������䇃r�Ĵ���ϝq�����ϰ�����}��Kë���ʸ��_87%��

��늳�����h����ë������15%���£��������ֹ�˾����10%��

����ǰ�����r�����ò���ë����ƫ����Ͷ�Y��������ጣ����ܺ̈́������̘Iģʽ�Ϳ͑�������ͬ�����܃r������C���^�������ɱ�׃���^�����У������ϰ���ë����ƫ�͡�

�����ϲ���������ࡣӯ�����棬�����ϰ����κ�һ����܇�S��������ƴ���^���r��������81.68�|Ԫ�ijɿ��������ǰé�s����������70�|Ԫ���������V�����L�Ǽ��ȁ��ϡ�

����@�N�������Ҫԭ��“2020�������䇘I�aƷ�r��ʮ��”���ИI����֪�R��ԭ���σr�q�c��ȱ֮�⣬Ԓ�Z��l���D�����Ǽȶ�����

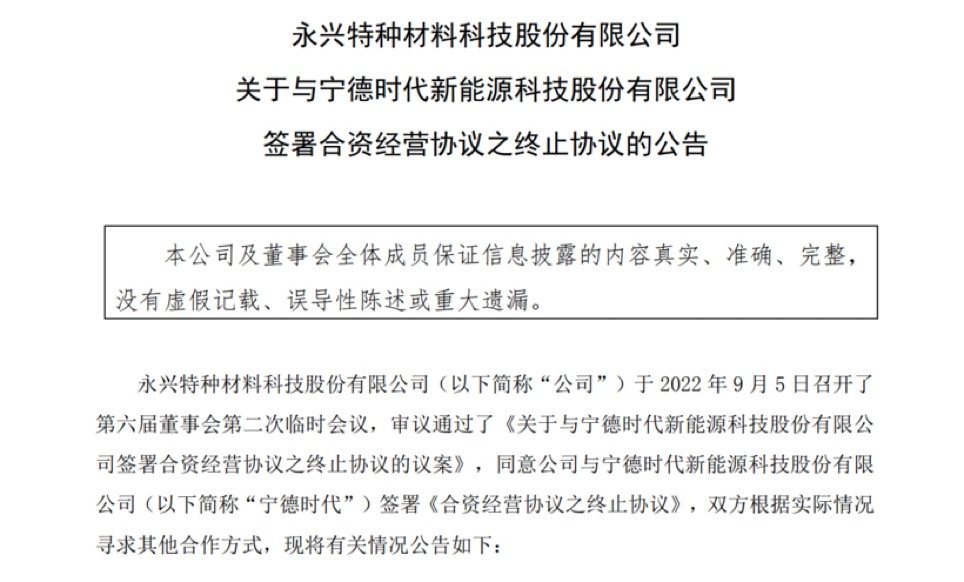

9��5�գ����d���ϰl����һ���c���r���Kֹ���Y���I�f�h�Ĺ��档

���_�Y���@ʾ������1�·ݣ����r���c���d���ϳ������Y��˾�����I�����漰�ɵV���x�V��̼���ұ������}�aƷ�����a���N�۵ȡ�

����ǰ�f�h�����d����Ŀǰ�ڽ���2�f��/����}�a���ЮaƷ��Ҫ���ȹ����o���r������ָ��������ُ�r����һ���l�������Ј��r�����A�o���m�����ݡ�Ŀǰ�f�h�Kֹ��ζ�������P������ͣ����չʾ�˸�������IԒ�Z����غ��f���ĵך⡣

���^�����r���������϶���֡�

��ֱ�^�ģ��c���d����“����”���^���գ�9��7�����Ƽ��l�����c���_��̼����Ŀ�����Ĺ��档���⣬�c���R�������·��{�ס�����f�I�����A������˾�ӹ�˾����䇘I�ȽԳ������Y��˾��

2018���𣬌��r�������֮a�I朘��������а����������ڰĴ�����䇵V��IPilbaraMinerals��˾������䇘I������懘I��������I�ɷݡ�

������ǰռλ�����YԴ�������ȵ��YԴ����Ҳ���M���С�2021��9�£����r�����棺�M�ڽ����˴�Ͷ�Y���O�����늳����a������أ��˴����Ŀ������1�£��Ɍ��r��100%�عɵ��Ĵ��r��ע�Գ�����

����6-7�£����r���l��ˢ�¹���ӛ䛣��Ⱥ�Ͷ�Y�˴��r������Դ�YԴ���������A�²��ϡ�����־��䇘I���Լ��˴��r������Դ�Ƽ����F��� ^�п��dz�ʯī��

�Ԍ��r���������“������”�Єӣ��Ǯ�ǰ����Դ��܇�ИI����늳خa�I朵Ę�־�ԿsӰ������܇����Ƿe�O���c���С�

�ɞ����Ε������^�

�������܇�S�������ε���Խ��Խ�ࡣ��ʽ������������������늳ء�Ͷ�Y����늳���I�������ɴ��ڵV��

����V���l������Q��ͬ���O������늳ع�˾���_չ����늳خa�I�����O���Ŀ��Ͷ�Y109�|Ԫ��ͬ�Ⅲ�ɹ�˾�V�ݾޞ���������˾���O늳����a�����Ŀ�����a�O�ٳ�늄���늳ص��о��ģ�M�Լ�PACKϵ�y���Ŀ��Ͷ�Y36.9�|Ԫ��

����ǰ���S���c���µĺ��Y늳ع�˾PrimePlanetEnergy&Solutions�c�Ĵ��������V��ioneer�������P�ڏ�������ُ䇵V�ąf�h��

����6�£��L����܇���·䳲��Դ�c�M�h䇘I�����f�h�������cLiontown��ӆ��5���څf�h��Lion-townÿ�ꌢ���ع�������15�f�ɹ�����DMT������xʯ���V��

�ȁ����ڷ���Ғ��6��䇵V�Vɽ��3�£�����Y30�|Ԫ�ԑ���Ͷ�Y�����ݫ@��䇵V��Iʢ�����5%���Ϲəࡣ

������Щ�r����˹���c�Ĵ�����䇵V������Liontown������һ�ÿ�겻����10�f������xʯ���V������f�h���Լ��c�Ĵ�����䇵V��CoreLithium�_������11�f����xʯ���V�Ĺ����f�h��

�����e�ӱ����֘I����ʿ�����“ȥ���r��”���w�F��

���^�@һ���^��������2020��ͱ����������Փ�J�飬���ǻ��ڴ��Աȁ��ϡ��䳲��Դ����������P��I�_ʼ�Ӵa��ע������늳خa�I朵���O��

�ȁ��ϼ��F���и���������ʾ����늳��I�ȁ��Ͻ����ˏ�ԭ���ϵ�늳خa�������^�̵�ȫ�Ԅӡ��߾��ȡ����ܻ������a����ͬ�r�����ˏĵV�a�_�l��ԭ�����аl��늳ذ����_�l���죬�ٵ�늳ػ������õ�һ�������Įa�I朡�ͬ�r����ע�،��㲿���rֵ���J֪���M����׃��r���ԡ�

�䳲��Դ���������S��Ҳ����������^�c��“��һ�����ҕr�g���䳲��Դ�����ι�Ͷ�Y15�ҹ����̣�������5�����_ʼIPO���@���H�������҂�������������Ҳ�ܴ�����”���䳲��Դ�����_ʼ��ҕ�������̵��|���ּ�������“ÿ������c��̭5-10�һ����f5-10%�Ĺ����̣������M�����̵���������”��

������İ���Ҳ������܇���_ʼ�����ƶ������̂��x�������猎�r���Ĵ�͑���˹����Ŀǰ�c�ȁ����_�Ʌf�h���x���䵶Ƭ늳������a�乩����

ֵ��һ����ǣ���ֹ����8�£����r�����b�C������������

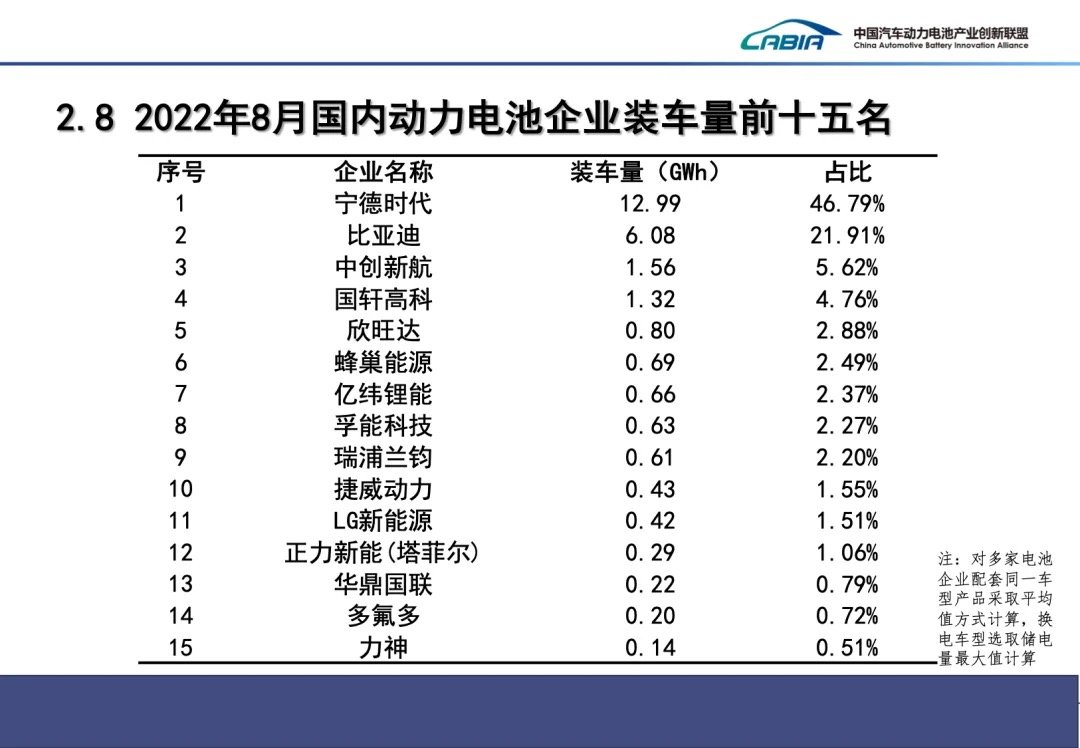

�Ї���܇����늳خa�I�����˰l�����������@ʾ�����r���� 46.79% ��ռ�ȷ��ӵ�һ���ȁ��ϡ��Є��º����к��늣��քe�� 21.91%��5.62% ��ռ��λ�Ӷ�����λ��

8�µף����r��������̖�Q���^��˹��4680ϵ�y13%������늳����ژO봡�AITO�_�ɺ�����9��9�գ����ܿƼ��l����ܛ��늳ؽ�Q������һͬ�l����߀��ܛ����Ԫ���xδ�����늳ص�Ұ�ġ����H�ڴˣ�����ȁ��ϡ��Ј��º������߿ơ������_���䳲��Դ���|����ܽԻ�ҕ����

“��������܇����늳ص��°�̾��Ƕ̱���ӣ����g��ƴ�̵����A��”���ИI����ʿ���Ǹ��V�P�˾W��܇��

�Ї���ӿƼ����F��ʮ���о����о��TФ�ɂ���ʾ���ИI��늳���I������������c114���s�p��Ŀǰ��60�ң�δ�����f�����^����I�ۼ��đB�ݡ�

�����Ԓ��

���^�c�J�飬����늳صĸ߾������죬���Ƕ̕r�g���������ֿ���ȡ���ġ�������Ҫ���]���ǣ�늳���I���̘I߉����܇��һ�ӣ����Բ���܇��������β��֡�

���^�������Ї���܇��ͨ�f����܇�Ј��о��֕����������ؕ��L�ޖ|�俴����δ��“��܇����”�DZ�Ȼڅ�ݡ���܇�S�����L�a�I朣�������ȼ��܇Ҫ���հl�әCһ�ӣ�������Դ܇�������늳خa�I������˺������r�ࡣ�@�P���Ƿ��ӯ�������Pϵ�����M���M�ij��m���Լ���I���L�h�lչ��

�P�������YԴ��ǰ�F�����Ժ�lչ�о����Įa�I�����о������L�����տ��Y��“����”�������߶ȼ��л���2020��̑B��YԴ�ă��������Ͱ���ռ����һ�����ϣ�懵ă���ӡ��Ͱ���Ҳռ����һ��ă�����⒵ă�����������ռ�ȸ��_44.46%���߶���ه�ԣ�ȱ�������YԴ��늄���܇��늄ӻ��M�̌����������裻�߶Ȳ��_���ԣ��@Щ�YԴ�Ĺ��o�����ܵ�������Ј������ص�Ӱ푣��ܿ��ܳ��F�YԴ�I���“��Ϭţ”�¼���������܇늄ӻ��M�̵����衢�Ӿ��������A���Ե��Дࡣ

�@�N��r�£��O���ܕ�����������܇�S�����λ��������ṩһվʽ��ȫ��ʽ��Q��������ȼ���ģʽ�������I���������P�I���gԒ�Z�࣬�ɞ�fͬ�I���ߵ�“һ���r�Ա���”��I�ȣ���ͨ�^�����m������������֧�֮a�I�����׃�

(؟�ξ�������)

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺[email protected]

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖