ȼ��늳���܇���ܷ�����늳���܇�ij��L܉�E��

Nikola Tesla�������늚�̎��������֮�����������Ѓ��v����Դ��܇����������һ�v�DZ�����֪����˹������һ�v���ٞ���֪����������������������ؿ����ֱ��Q��“ȼ��늳���܇�����˹��”��

2020��6�£�������ڼ{˹�_�����У�ϵȫ���ׂ����FIPO��ȼ��늳���܇�S�̣�����ֵ�p��rһ�ȳ��^������܇��Ȼ��������Ժ�������Ą�ʼ������·�נ��D����������p��@�o��팦ȼ��늳���܇��֮�Աǵ��R˹�������f�o��

���£�����Դ��܇������ȫ����܇���������ݱ���늳سɞ����ֿɟ�ĺ����YԴ���mȻͬ������Դ����ȼ��늳���܇�Ԍ�С����

�Ї�������Դ��܇̽��֮����ȼ��늳���܇�ĵ�λ���������늳���܇��2009�꣬�S��“ʮ��ǧ�v”���̵��_�����Ї�����Դ��܇�a�I�����_�Ļ����늄ӡ����ʽ��τ�����ȼ��늳����N���g·���R�^���M��

���N·��վ��ͬһ���ܾ����s�ܳ��˲�ͬ�ļ��ٶȣ�ȼ��늳���܇���ռ��̶�ʼ�K������늳���܇�����Ҳ��Խ��Խ��

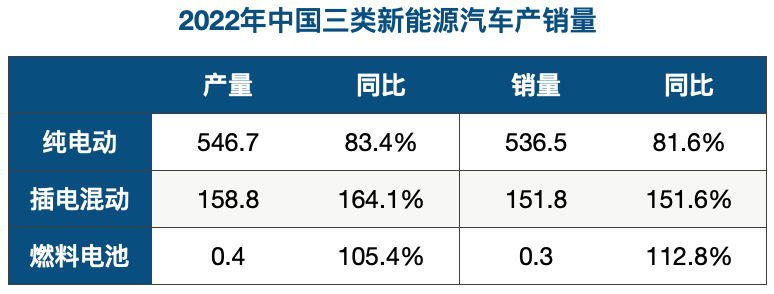

2022�꣬�Ї�����Դ��܇�N��688.7�f�v�����м�늄�536.5�f�v����늻��151.8�f�v����ȼ��늳���܇�N������3400�ɣ�������늄���܇��һ�����^��

������Դ�������f��܇���ǎ��ƈD

�mȻȼ��늳���܇�N���K�������Ї���δ�ŗ��@һ���g·�����e�dž���ʾ�������ƏV�Є��ԁ���ȼ��늳���܇�u��“�l�E”֮�ݡ��ИI�ձ��J�飬Ŀǰ�҇���ȼ��늳���܇�a�I���̎��10��ǰ�늳���܇���U���ڣ����lָ�տɴ���

“�K�O����”

����1839�꣬Ӣ��������·���_��l���˵�һ�_���wȼ��늳أ��@�����繫�J�ĵ�һ�v��܇�Q��߀Ҫ��47�꣬���^ȼ��늳������������\ݔ�Cе��Ҫ�ȵ�120���

1959�꣬�����һ����dȼ��늳ص��\ݔ�Cе——����˹• �頖Ĭ˹�����C������1966�꣬����ͨ����܇�Ƴ�ȫ���һ��ȼ��늳���܇���Դˣ�ȼ��늳���܇���M�빫��ҕҰ��

ȼ��늳���܇Ҳ��늄���܇��һ�N��ȼ�ϱ�������ֱ���ṩ����������ͨ�^�Ȳ��Ļ��W�����a����ܣ��M������܇�������ϵ�y��Ҫ��ȼ��늳ء��߉�����ޡ�늄әC/�l늙C��������늳صȽM�ɡ�

����܇�dȼ�ϵIJ�ͬ��ȼ��늳���܇�ɷ֞�״�ȼ��늳���܇����ȼ��늳���܇����ͣ����К�ȼ���Ǯ�ǰ�lչ������������ИI�ձ錢“ȼ��늳���܇”ҕͬ��“��ȼ��늳���܇”��

��Ҫע����ǣ��mȻȼ��늳���܇�c�늳���܇����늄���܇����ȼ��늳��c�늳��������|�IJ�ͬ��

ȼ��늳ر��|����һ�N�l��b�ã��@�䌍���c������ʽ�Ĺ�����ʽ��ֻ���^����ʽ늄�܇��ͨ�^���Ͱl늙C�a����ܡ����늳��ǃ����b�ã�����܁�Դ���ⲿ��늡�

����Փ���v��ȼ��늳���܇������Դ��܇��“�K�O����”��“��������”��

���ȣ�ȼ��늳���܇���m�������������h���늳���܇������ȼ��늳���܇�a��ֻ��Ҫ����ȼ�ϣ����늳���܇������ĵĕr�g�̺ܶࡣ

��Σ���Ԫ�����������S����ߵ�Ԫ�أ������ϵĚ��YԴ�h��䇵V�YԴҪ�S�������^ȡ֮���ߣ�һ����ȼ��늳ؼ��g���Fͻ�ƣ���ζ�������e��ԴΣ�C��

Ȼ�����늳���܇�Ŀ��������R˹�˲��������@�N�K�O��������2019������˹�ɖ|����ϣ��R˹��ֱ��Fuel Cell��ȼ��늳أ���Fool Cell����؛늳أ����J��ȼ��늳���܇���������ܳɹ���

�R˹�˵��pҕҲ���o����������ȼ��늳���܇Ҫ�댍�F��Ҏģ�̘I�����ɱ�����̫���ˡ�

һ���棬��ȼ��늳���܇���������ȼ��늳���܇�Ą���ϵ�y�ijɱ��Ȃ��yȼ��܇���늳���܇��Ҫ�㣬һ�vȼ��늳���܇�ۃr��s��ȼ��܇��3�����늳���܇��1.5-2�������⣬ȼ��늳�����Ҫ�Ľ��ٴ���Ŀǰ��{�����K�������K���ǂ��K��ϡ���Ұ��F��

��һ���棬��ȼ��늳���܇�������Ļ��A�Oʩ�������ƚ䡢�\�䡢���䡢�Ӛ��һϵ�Эh���ijɱ����Ӹ߲��¡�����һ���Ӛ�վ�Ľ��O�M�þͳ��^1000�fԪ���@�ȼ���վ�ͳ�늘����M�ø߳�̫�ࡣͬ�r��ÿ����Ě��r��ҲҪ��ʮԪ��Ҳ�h���̓r��늃r��

�ɱ�����֮�£�ȫ�����ȼ��늳���܇���̘I�����a�M��һ�����ϡ�2020��10�£�����Ժӡ�l�ġ�����Դ��܇�a�I�lչ�lչҎ����2021-2035�꣩�����ᵽ���������^15��ij��mŬ����ȼ��늳���܇���F�̘I�����á���Ҋȼ��늳���܇���ص��h��

�Ї��M��

�Ե�һ�vȼ��늳���܇�Q��50�������ȫ����Ҫ��܇��^��ȼ��늳���܇��Ͷ�����w�ϲ������ӣ����g���ڼ��g�����졢�ɱ�����ȼ��늳���܇�����M�y���������ۡ�

�����҇�ȼ��늳���܇�İlչ�v�̣���ſ��Է֞��Ă��A�Σ�̽���ڡ������ڡ��Q���ڣ��Լ�2022���ԁ���ʾ���ڡ�

��һ�A�Σ�̽���ڣ�2009��֮ǰ��

�҇�ȼ��늳��о�ʼ��1958�꣬20���o70����ڰlչ�����I���Ƅ��£�ȼ��늳��о���һ�ο��ٰlչ������ȼ��늳ص��̘I��Ҳ�����ȑ�����NASA�Ŀ��g�Ŀ��

“����”���g��1996-2000�꣩���Ƽ����c�п�Ժ��ȼ��늳ؼ��g����“�Ƽ����P”Ӌ����1999������r�οƼ��������L������A�����Ժ���h���ƏV��Ȼ�⡢Һ��ʯ�͚�ȴ���ȼ����܇���@һ�꣬���A��W���Ƴ��Ї���һ�v��ȼ��늳���܇����������գ��҇��о�ȼ��늳���܇�^����

��“ʮ��”���g��2001-2005�꣩���Ƽ��������Ѱ딵��헽��MͶ�뵽ȼ��늳��I���ڴ˻��A�ϣ��҇�����Դ��܇�lչ֮����ȼ��늳���܇������Ҫ��λ����β��Dz�늻�Ӻͼ�늄ӡ�

�������҇������M܊ȼ��늳���܇����܇�S֮һ��2006�����_ʼ�аl��ȼ��늳���܇���@һ�꣬���������c���A��W�������|�Aͨ�M�����аl�Fꠣ��鼴�������ı����W�\���аl��ȼ��늳ؿ�܇��

�ڶ��A�Σ������ڣ�2009-2017�꣩

�����W�\��֮�������Ⱥ��Ӿ���ȼ��늳���܇���аl���e��2009�ꆢ��“ʮ��ǧ�v”�����ԁ����늳���܇�D����������ȼ��늳���܇���ڳ��m���M��ֻ���^�M�����������ĕr�ڡ�

2012�꣬��“ʮ����”���ґ��������d�a�I�lչҎ�������_���״Ό�ȼ��늳���܇�{����ґ��������d�a�I���c�lչ�����ձ�Ҳ��2013�ꌢ�lչ����Դ���ڇ��ґ��Եĸ߶ȡ�

�ڴ����g���������P�����Լ�����܇��l�����l���^ȼ��늳���܇��Ҏ���������^�^�������w�Y�������A�ڣ�ȼ��늳���܇ʼ�K�ژOС�������M��ԇ����\�I��

���������f�l���Ĕ�����2017�꣬�Ї�����Դ��܇��Ӌ�N��77.7�f�v�����м�늄�65.2�f�v����늻��12.5�f�v��ȼ��늳���܇�t����δӋ��

�����A�Σ��Q���ڣ�2018-2021�꣩

2018��5�£�����Ժ������ˏ��L�գ����^�S����܇�S�^�r��һ�v��ȼ��늳س���܇ǰ�v�㣬���ȷ�푾����Ӱ����h��

�Ї�늄���܇���˕��������L�W��������п�����ȼ��늳���܇��2018��“��ò�����”��

����ɕ�ǰϦ������Ϣ�Qȼ��늳���܇��“ʮ��ǧ�v”���̼������ӡ��ɕ����g����λ������ί�Tᘌ�ȼ��늳���܇���ԫI�ߣ�ֱ���ƄӚ���Դ�״Ό�������������档�˺��N֧��ȼ��늳���܇�lչ�������ܼ����_��ȼ��늳���܇�Ĵ˓Q�����ɾ��������١�

����˼���ǣ��Ј���һ�����l“���g·���ӓu”�IJy���J����Ҍ�����֧���늳���܇���D������ȼ��늳���܇���@�@Ȼ��һ�N�`�x�����H�ϣ��Ї�����Դ��܇������·���ā�����������Pϵ��ֻ�Ǹ��Եİlչ�M���п�����

2021��9�£����P���_չȼ��늳���܇ʾ�����õ�֪ͨ����ʽ�l����“����”�ԽY���錧��ȼ��늳���܇��ُ���a�N�{����ʾ�����ê����“�Ԫ����a”��ԓ���߱��Q��“ʮ��ǧ�v”���̵ķ��档

ʾ��Ч��

2021��8�¼���ף��������Ϻ����V�|�ͺ��ϡ��ӱ��փ���ͨ�^ʾ������Ⱥ��������־���Ї�ȼ��늳���܇���M���µİlչ�A��——ʾ���ڡ�

���ʾ������Ⱥ������ֻ“ʮ��”����Ӌ���w47�����л�^�����ʮ��֮�����У�ɽ�|ʡ�Ͳ�����Ψһһ���M�����ʾ������Ⱥ�ĺ������С�

ȼ��늳���܇�ƏVĿ��Ҳ��ֻ“ǧ�v”��2025��֮ǰ���������Ϻ����V�|�����Ϻͺӱ����Ե�Ŀ�˷քe��5300�v��5000�v��10000�v��5000�v��7710�vȼ��늳���܇����Ӌ�_��33000�v��

�ĺ��ϡ��ӱ�ʾ������Ⱥ�@��֮������������ʾ��Ⱥ�����ѽ����^��һ����������Ȼ�ꡣ

�����Cȯ�����@ʾ��2022��ȫ�꣬�ӱ�ʾ������Ⱥ��ȼ��늳���܇���U����࣬��1677�v�����ϡ��������Ϻ��͏V�|ʾ������Ⱥ�քe��1601 �v��1395 �v��1284 �v��450 �v����Ӌ6407�v��ռ���wҎ��Ŀ�˵�19.4%��

���]�����ϏV�^ȼ��늳���܇�ڇ��ȵİlչ�^�磬������ʾ��Ⱥ�ƏVĿ������M���ѽ����^20%��Ŀǰ���xʾ���ڽY��߀��3��r�g�����m����ȼ��늳���܇�İlչ����ʌ������١���֮�����ʾ������Ⱥ��ɼȶ�Ŀ���y�Ȳ����

�y���mȻ����������ȫ�]�І��}���S��ʾ��܇�v���Z������Դ�Ĺ��o���ڳɞ����ʾ������Ⱥ���o���رܵ��y�}���e�ǾGɫ����Դ��

���⣬�Y�������Ҳ��һ���[�n������ʾ�����ê����k����ÿ������Ⱥ��߿ɫ@��17�|Ԫ�����������~���10%�����Ҳֻ��18.7�|Ԫ������^ȥʮ��������_��ǧ�|Ԫ���늳���܇�a�N�����ʾ������Ⱥ�ɵê��������Ҳ�����^100�|Ԫ��

�eֵ��ע����ǣ��S��플��OӋ����m���_���Լ�ʾ������Ⱥ�Ď��ӣ�ȼ��늳���܇�İlչ��δ������ʾ������Ⱥ�ȣ���ʾ������Ҳ��ϧ�l����

������ȫ�yӋ��ȥ���ԁ������C����ꖡ��Fꖡ�ɽ�����Ͼ����o�a�����|�����^���������ɶ������ϡ����ϡ��ؑc�����ա��½��ȵ^�������ƶ�Ӌ�����֚��ܮa�I��

��2025�꣬��20��ʡ�����΅^��ȼ��늳���܇Ҏ��Ŀ�˹����_��10�f�v���@һҎģ�ѽ����^2022��3�°l���ġ����ܮa�I�lչ���L��Ҏ����2021��2035�꣩���������5�f�vĿ�ˡ�

�ط����Ԛ��ܮa�IҲ���y���⣬�ИI�ձ��J�飬��ǰ�҇���ȼ��늳خa�I�İlչ�΄ݣ��c10����ǰ�늳���܇��֮�r����r��ƣ�δ��ȼ��늳���܇�Ϳ��늳���܇�ij��L܉�E��ԇ�������늳���܇�a�I�Ļ�ᣬ�l��������һ݆����Դ��܇�ĸ߳���ռ���șC��

���^���挦ȼ��늳���܇�a�I��������ľ��棬���Ұl��ί���P����Ҳ�l���ѣ�֔���ط�äĿ���L��ͬ�|����������ˮƽ���O�����^����������ˡ�ѭ��u�M������ȼ��늳خa�I��̎��ʾ�����ú��̘I��̽���A�Σ��@�K“����”�����ж����δ���ʡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺[email protected]

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖