�ϰ���늳���Iٍ����

�r�g:2023-10-23 09:02��Դ:�Ї���܇�� ����:�f����

�c��:

��

�ĺ��^�Ƕȿ����҇�늄���܇�΄�ϲ�ˡ������f�Ĕ����@ʾ��1��9�£�����Դ��܇�a�N�քe���631.3�f�v��627.8�f�v��ͬ�ȷքe���L33.7����37.5�����Ј�ռ�����_��29.8�����^�m����ȫ������Դ��܇�a�N��һ��λ�á��҇�����Դ��܇�a�Nȡ�ÿ�ϲ�ijɿ��������뼰�ط��������߷��ֵĽY����늄���܇����lչ������������늳���I�����Ŀ������L��

ӛ�߅����ИI���h�r����λ���e�ᵽ�����v��̼��䇃r��“�^ɽ܇ʽ”���߄ݺ�������늳���I��“����ɽ��”�D���������L���S������늳�������I�����Ĺ��������e���v�ă���Ҳ�õ����C������������Є���늳ع�˾�I�I������ͬ�����L��2λ�����@�������҇�����Դ��܇�a�I�^�m���ٰlչ��

�ڠI�I�������L�Ĵ��£��������Є���늳ع�˾�ļ��֔����кܴ�^�e����ӳ��������I�ڼ����I���еČ������^���e��

01

�I�����L �����ʷ����r��

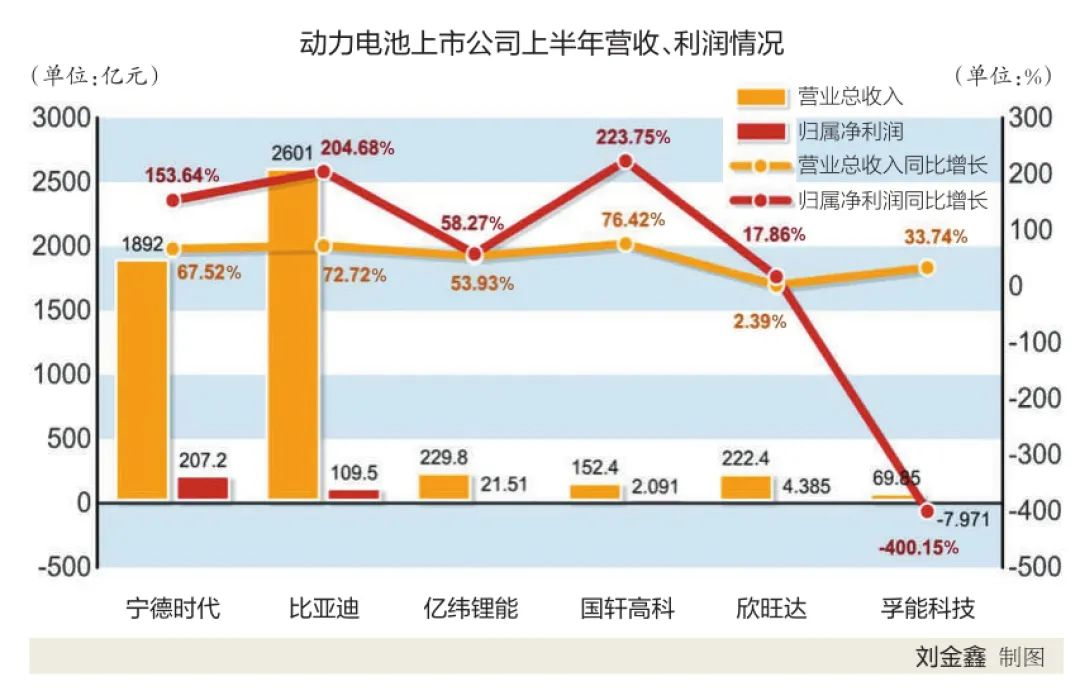

�҇�����Դ��܇�N�����L�������˄���늳خa�N���L���I�I�����c���������������L��2023���ϰ���늳��ИI�I�պͿ۷ǚwĸ������ͬ�ȷքe���L66����150����ë���ʺ̓����ʷքe���L21����11������2022�������1����

����늳ؿ��w���F���e���������I�ĠI�����LҲ�^�졣����늳����й�˾������@ʾ���I�I�������L����2λ�����ϣ���ߵ��LJ��߿����L76.42������Ξ�ȁ������L72.72�������r�����е��������L67.52�����������Ξ�|��������L53.95�����Є��º����L34.12�������ܿƼ����L33.74���������_���L2.39���������_��Ҫ�����֙C늳����a��������֙C�Ј�̎��͠�B�����⣬�����_����늳����a�����ڽ��O�����������Ĺ��S߀�]��Ͷ�a�������_�I�I�������L�^�͌��ں����F��

늄���܇�ăr���Խ��Խ�ң�ͨ�����f����܇���r�������o�㲿���ИI������늳�Ҳ�������⣬�����ʕ��½������ǣ�2023�꣬����늳��ИI�����ʷǵ��]���½���������������������Ž�Ͷ�Cȯ���о�����@ʾ��2023���ϰ������늳��ИIë���ʺ̓����ʷքe��49����43����

�����й�˾��ؔ����Կ�����ë������ߵ��nj��r�����_����21.63�����ȁ��Ϟ�18.33�����|����ܞ�15.93�������߿ƞ�15.35���������_��14.46�����Є��º���9.59�������ܿƼ���2.35����

����늳�������������L���c늄���܇�Ј����������γ����r�������Դ����̼��䇃r�����Ȼ��䣬�����늳���Iጷų��������g������4�£�̼��䇃r�����16�fԪ�������£�����߷�r���^60�fԪ�������҄���늳���I�����^�r�������½��o��Iጷ����^���������g��

02

���֔���¶��I����

ë���ʷ�ӳ����I�ı��棬�����ʲ��挍�ط�ӳ����I��ӯ��������늄���܇�Ј��ļ��Ҹ�������늳���I�ă��������^��Ӱ푡����Ž�Ͷ�Cȯ���о�����@ʾ��ë���ʺ̓������^2022����½�14����17����䇃r������ʹ�I�պ͘I�������½���ӯ�����������տs��

����Iؔ����������r����������Ȼ��ߣ��_����11.35�����|����ܞ�11.02�����ȁ��Ϟ�4.4�����������cë��������^�����I�DZȁ��ϣ����13.93��������LJ��߿�13.77�������ܿƼ���13.76�����������cë��������^���f����I�ĠI�N�M�á������M�á�ؔ���M�õȱ��^�ߡ�

����@ʾ�����r����ؔ���M�Þ�-31.59�|Ԫ���N���M�Þ�67�|Ԫ�������M�Þ�45.12�|Ԫ���ȁ��ϵ�ؔ���M�Þ�-11.03�|Ԫ���N���M�Þ�108.4�|Ԫ�������M�Þ�68.19�|Ԫ���|����ܵ�ؔ���M�Þ�3218�fԪ���N���M�Þ�2.662�|Ԫ�������M�Þ�4.554�|Ԫ�����߿Ƶ�ؔ���M�Þ�-1066�fԪ���N���M�Þ�3.268�|Ԫ�������M�Þ�7.982�|Ԫ��

�κ�һ����I���ϱ����������Ј����L�����棬�^�����й�˾���аl�M�þ�����Ҫ�����x��ͨ�^�^���аl�M�ã������Д���I��δ���������ҵ��Ј����ܷ����ڲ���֮�ء�ؔ���@ʾ��������I��Ͷ�����^�ߵ��аl�M�á����r��98.5�|Ԫ���ȁ���138.3�|Ԫ���|�����12.17�|Ԫ�����߿�9.044�|Ԫ�������_12.61�|Ԫ�����ܿƼ�2.738�|Ԫ���Є��º�1.706�|Ԫ��

ÿ����I���w����ͬ�������^��^�������⣬߀��Ҫ���^�аl�M���c�I�I����֮�ȣ����ܿ���������I���аl����ҕ�̶ȡ����r����5.21�����ȁ��Ϟ�5.32�����|����ܞ�5.30�������߿ƞ�5.93���������_��5.67�������ܿƼ���3.92�����Є��º���1.39�������w�������҇�����늳��^����I���аlͶ��ӽ�6�����c���H֪����I��ƽ��ˮƽ���^�ӽ���

03

δ����ֻ��S׃��

��ǰ����I�c���ЙC�������аl�²��ϡ���늳ء���Щ��I���²��ϡ���늳ص��аl���Mչ�^�죬������ռ�I�Ј����M��Ӱ�δ����ؔ��I����

���r����늳��^����I�����g�аl����Ҳ����ǰ���Ì��r���l��ȫ������������F䇲��ϲ��Ɍ��F��Ҏģ���a��4C����늳أ������������г���늳ء���ǰ�����r��߀�l�����c�x��늳أ������i�F�늳صȣ��@Щ�²��ϡ���늳،��F�е������aƷ�����a���^���ě_������

�̑B늳����S����I���аlĿ�ˣ����y��̫��̑B늳؆�����������늳��Ј�Ҳ������^��_�������˽⣬�M�h䇘I���������µ���Ԫ��Һ�����x��늳،����b��ِ��˹SERES5�ϣ����߿Ƶİ�̑B늳t���b�ڸߺ�HiPhiX܇���ϡ��@Щ����늳����@Щ܇����ԇ��ȡ�ò��e��Ч��������׃����늳��ИI��֡�

�����²����¼��g������Ӱ푣��F�еĮa���^ʣҲ����δ���lչ�����^��Ӱ푡����Ž�Ͷ�Cȯ���о�����@ʾ�����й�˾���Y�������й�˾�ĔU�a�����Ј���������٣�2022���°����_ʼ���֮a���^ʣ��2023��ȫ���^ʣ���ڔU�a�ž������£���2023���ļ��ȹ����_ʼ��ã����]�U�a�ž����F�����ȾC����r���AӋ�����������늽�Һ����Ԫ���O���F����O��ؓ�O��Ĥ�����֭h����2024�������ǰ����Ƀ�����

(؟�ξ�������)

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺[email protected]

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺[email protected]

����ϲ�g

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖